Финансовое просвещение населения Краснодарского края

Финансовое просвещение населения Краснодарского края

У меня нет кредитной истории. Могу ли я установить самозапрет?

Самозапрет можно установить, даже если у человека нет кредитной истории. На основании заявления о самозапрете, поданного через МФЦ или Госуслуги, квалифицированные бюро кредитных историй сформируют кредитную историю человека и включат в нее сведения о самозапрете.

Почему самозапрет нельзя установить на все виды кредитов без исключения?

Самозапрет распространяется на те кредиты, при выдаче которых наиболее вероятны мошеннические действия, когда злоумышленники от имени человека, но без его ведома оформляют кредит и получают деньги. Согласно закону, запрет не распространяется при оформлении ипотеки, автокредита под залог машины или основного образовательного кредита, деньги по которому сразу перечисляются в образовательную организацию, учитывая, что в этих видах кредитов риски мошенничества минимальны.

Есть ли ограничения по количеству установленных самозапретов или по их длительности?

Нет, самозапрет можно установить и снять неограниченное количество раз. Ограничение длительности не предусмотрено — самозапрет действует бессрочно до того момента, пока вы сами его не отмените.

Могут ли отказать в установлении самозапрета?

Отказать в оформлении заявления вам не могут, оно будет оформляться по стандартному шаблону в МФЦ или на Госуслугах, а затем направляться во все квалифицированные бюро кредитных историй.

При подаче заявления через МФЦ квалифицированное бюро кредитных историй проверит сведения в заявлении. Если квалифицированное бюро кредитных историй выявит несоответствие сведений, то оно отклонит заявление и направит заявителю уведомление о причине отказа. Уведомление можно будет получить в личном кабинете на Госуслугах и при визите в МФЦ.

После устранения всех неточностей заявление об установлении самозапрета можно будет подать еще раз.

Как скоро начинает действовать самозапрет (снятие самозапрета) после подачи заявления?

Заявление об установлении самозапрета (его снятии) должны принять квалицированные бюро кредитных историй и включить в кредитную историю сведения о нем. Самозапрет начнет действовать на следующий день после включения сведений в кредитную историю, а снятие самозапрета – на второй календарный день.

Так как кредитование может осуществляться сразу в нескольких субъектах Российской Федерации, в которых установлены разные часовые зоны, даты начала действия самозапрета и его снятия определяются по московскому времени.

Что делать, если самозапрет установлен, а мне срочно понадобилось взять кредит?

Чтобы получить кредит, нужно будет подать заявление о снятии самозапрета. Самозапрет будет снят через день после дня включения сведений о снятии запрета в кредитную историю. Такой срок установлен для того, чтобы минимизировать возможность взятия кредита под давлением мошенников и предоставить потенциальному заемщику время для принятия осознанного решения о необходимости кредита.

Что будет, если кредитная или микрофинансовая организация заключит договор потребительского кредита (займа) с гражданином при наличии у него действующего самозапрета?

В этом случае кредитная или микрофинансовая организация будет лишена права требования к гражданину. Гражданин не должен будет исполнять обязательства по такому договору и сможет исключить информацию о нем из своей кредитной истории.

Даже если кредитная или микрофинансовая организация уступит или продаст права требования по такому договору другим лицам, они также не смогут требовать от гражданина возврата денежных средств.

С чем связан установленный в законе срок вступления его в силу?

Срок вступления в силу закона связан с необходимостью издания ряда нормативных актов, которые установят форму и формат заявлений, порядок взаимодействия граждан с квалифицированными бюро кредитных историй, порядок получения кредитными и микрофинансовыми организациями и гражданами сведений о самозапрете (снятии самозапрета).

Только после издания нормативных актов у Минцифры России (как оператора портала «Госуслуги»), МФЦ, кредитных и микрофинансовых организаций, квалифицированных бюро кредитных историй, ФНС России появятся основания для доработки своих информационных систем с целью исполнения требований закона и нормативных актов.

Кроме того, после проведения необходимых доработок информационных систем участникам механизма самозапрета (МФЦ, квалифицированным бюро кредитных историй) необходимо будет подключиться к общему электронному каналу связи, провести тестирование взаимодействия, доработать системы по итогам такого тестирования. Это необходимо для качественной и бесперебойной работы механизма самозапрета, предупреждения технических проблем.

Таким образом, учитывая объемы доработок, а также тот факт, что механизм самозапрета является уникальным и, как представляется, востребованным со стороны граждан, сжатые сроки вступления в силу закона не позволили бы в полной мере подготовиться к началу его реализации и могли привести не к положительному эффекту, а к недовольству со стороны граждан.

Куда я могу обратиться, если мои права нарушены?

При нарушении Ваших прав финансовой организацией необходимо обращаться в Центральный банк Российской Федерации или Генеральную прокуратуру Российской Федерации с приложением документов, с которыми заемщик обращался в финансовую организацию. В обращении следует изложить обстоятельства нарушения Ваших прав и потребовать принять предусмотренные законом меры. Обращение можно направить через сайт Центрального банка Российской Федерации (https://cbr.ru) или через интернет-приемную Генеральной прокуратуры Российской Федерации (https://epp.genproc.gov.ru). Государственная защита прав потребителей обеспечивается, в том числе, Роспотребнадзором. На сайте Роспотребнадзора опубликованы телефоны «Горячей линии», по которому Вы сможете оперативно получить консультацию или разъяснение по вопросам защиты прав потребителей. Можно направить свое обращение в электронном виде через сайт Роспотребнадзора (https://www.rospotrebnadzor.ru).

Зачем нужно заниматься личным финансовым планированием?

Управление личными финансами поможет вам достичь личных финансовых целей, правильно распределяя, тратя и сберегая деньги.

Когда нужно начинать откладывать на пенсию?

Делать пенсионные накопления нужно как можно раньше, чтобы не рассчитывать только на государственную пенсию. Также нужно подумать об инвестировании этих накоплений, чтобы сберечь их от инфляции.

Безналичные расчеты

Быстро, выгодно, удобно!

Безналичная оплата удобна: сумма переводится в необходимом направлении, не нужно беспокоиться о размене денег и проверке сдачи.

Преимущества безналичных расчетов:

Оперативность: любые платежи можно совершить за считанные минуты;

Надежность: банкноты можно подделать, а деньги на банковской карте – нет;

Безопасность: украсть деньги с карты намного сложнее, чем украсть кошелек, и в случае кражи карту всегда можно заблокировать, тем самым обезопасить свои финансы;

Экономия: можно подобрать выгодные предложения – кэшбэк, бонусные акции, процент на остаток по карте и другие возможности;

Контроль доходов и расходов: СМС- или push-уведомления.

«Онлайн платежи»

Многие регулярные расходы невозможно отложить или отменить: оплату ЖКХ и интернета, налогов и штрафов, кредитов и займов. На этих платежах удастся сэкономить время. Оплатить счета можно в любой момент, без перерывов, в выходные и праздничные дни – и все это с помощью безналичных форм оплаты.

Практически все финансовые организации, поставщики услуг, государственные органы принимают переводы через свои сайты или мобильные приложения. Банки также предлагают дистанционную оплату различных услуг через свои приложения и сайты.

Следует обращать внимание на комиссии, которые могут взимать при этом. Иногда они различаются даже при оплате одних и тех же услуг через разные сервисы.

Для пополнения счета понадобится сделать всего несколько кликов. Важно следить, чтобы все переводы денежных средств в интернете были безопасными:

вводите реквизиты банковской карты (включая трехзначный код с обратной стороны) только на проверенных сайтах. Остерегайтесь фишинговых страниц, которые маскируются под настоящие;

не используйте одинаковые пароли для личных кабинетов на сайтах различных организаций.

Система быстрых платежей (СБП)

Центральным банком Российской Федерации (Банком России) разработан сервис – Система быстрых платежей, позволяющий физическим лицам совершать мгновенные переводы (в режиме 24/7) по номеру мобильного телефона в любой банк-участник СБП.

Доступ к системе возможен через мобильные приложения банков, подключенных к СБП, как со смартфона или планшета, так и с компьютера. Чтобы сделать мгновенный перевод, нужно в мобильном приложении своего банка выбрать в меню «Перевод через СБП», счет, с которого надо сделать платеж, указать номер мобильного телефона получателя, сумму перевода, а также выбрать наименование банка, куда будут перечислены денежные средства. В течение нескольких секунд после подтверждения операции плательщиком деньги будут переведены и станут доступны получателю.

Граждане могут бесплатно переводить через СБП до 100 тыс. рублей в месяц, а при переводах свыше этой суммы комиссия банков не должна превышать 0,5% от перевода (но не более 1,5 тыс. рублей).

Оплата посредством QR-кода - современный способ приема платежных карт с помощью графического кода без использования терминала.

Для оплаты по QR-коду подойдет любой телефон с камерой, который поддерживает банковские приложения.

Платеж занимает столько же времени, сколько и открытие приложения камеры телефона, и сканирование ею QR-кода.

При использовании платежной системы QR нет необходимости физически взаимодействовать с терминалом и вводить PIN-код карты, и Вы можете проверить информацию о транзакции, прежде чем продолжить.

Жилищно-коммунальные услуги

В квитанции за квартиру указана информация об управляющей компании или поставщике услуг, Ваш личный код плательщика, а также детальный расчет и общая сумма к оплате.

В регионах доступны следующие способы онлайн оплаты услуг ЖКХ:

через мобильное приложение или личный кабинет на сайте банка;

через Портал «Госуслуги»;

через QR-код (при наличии QR-кода на квитанции).

Налоги

Перечислять налоги можно:

на сайте и в мобильном приложении Федеральной налоговой службы (ФНС),

через мобильное приложение или личный кабинет на сайте своего банка,

через Портал «Госуслуги».

Проще всего делать это через сервис ФНС «Заплати налоги». Для этого достаточно ввести ФИО и ИНН плательщика, сумму перевода и данные банковской карты.

Для оплаты налогов через личный кабинет на сайте ФНС сначала необходимо посетить одно из отделений налоговой с паспортом и там получить данные для авторизации. Также можно входить в личный кабинет на сайте ФНС с помощью подтвержденной учетной записи на Портал «Госуслуги».

Штрафы

Оплатить можно через сайт ГИБДД. Там же можно удостовериться, точно ли за Вами числится штраф.

Кроме того, оплатить задолженность можно в мобильном приложении или личном кабинете на сайте банка (обычно эта опция находится в разделе «Платежи»). Вы можете настроить автоматическую доставку новых постановлений в банковское приложение по данным своей машины или мотоцикла.

Также доступна оплата через Портал «Госуслуги». В личном кабинете на портале можно найти свой штраф по номеру уникального идентификатора начисления (УИН), который есть на квитанции.

Кредиты и займы

Как правило, все банки и микрофинансовые организации обеспечивают возможность вносить платежи по кредитам (займам) дистанционно.

Некоторые банки дают возможность через свои мобильные приложения или сайты оплачивать кредиты, оформленные в других банках, но обычно берут за это комиссию. Поэтому внимательно изучите условия, прежде чем воспользоваться такой услугой.

Надо помнить, что иногда платеж занимает больше времени, чем Вы рассчитываете. Например, если Вы отправляете деньги в выходной день, то они могут поступить на счет только в первый рабочий день. Возможны также технические сбои в мобильном приложении или на сайте кредитора. Поэтому лучше оплачивать текущие платежи с запасом времени, чтобы не было штрафных санкций за несвоевременную оплату.

Будьте внимательны: вносите платежи только через официальные сайты и приложения легальных организаций. Проверить контакты банков и МФО можно на сайте Банка России (www.cbr.ru).

Добровольное страхование имущества

Какое имущество можно застраховать?

Застраховать можно любое имущество, которым Вы владеете. Это может быть и недвижимость, и бытовая техника, и личный транспорт, и мебель, и даже любимое домашнее животное (по российским законам Ваш питомец считается имуществом).

Условий для страхования всего два:

у Вас есть право собственности на имущество, которое вы хотите застраховать;

можно определить стоимость этого имущества, чтобы адекватно оценить размер страховой выплаты.

Страхование имущества – дело добровольное. Но в некоторых случаях без страховки Вы не сможете получить кредит. Например, страхование недвижимости может быть обязательным пунктом ипотечного договора.

От каких рисков можно застраховать имущество?

Чаще всего имущество страхуют от пожара, затопления или кражи. Но среди страховых рисков могут быть и другие – например, стихийные бедствия, взрывы или падение летательных аппаратов.

Каждая страховая компания по-своему определяет и границы страхового случая, на это тоже нужно обратить внимание. Все детали должны быть прописаны в договоре и в приложении к нему – в правилах страхования имущества.

Не спешите подписывать документы, пока тщательно не изучите, при каких условиях сможете получить страховое возмещение.

В каких случаях нельзя получить страховую выплату?

если Вашего случая нет в страховом договоре или он попал в список исключений из страхового покрытия;

если компания докажет, что Вы специально испортили имущество;

не удастся получить страховку и от двух компаний сразу – в системе есть защита от так называемого двойного страхования. Если Вы заключили два договора, то и страховую выплату компании поделят между собой. Вам не дадут денег больше, чем стоит Ваше имущество (такая стоимость всегда прописывается в договоре);

если страховая компания докажет, что Вы ее обманули и указали завышенную стоимость имущества, то договор могут признать недействительным.

Как правильно заключить договор страхования имущества?

Выберите надежную компанию. Обязательно проверьте, есть ли у нее лицензия Банка России на добровольное имущественное страхование. Найти список лицензированных компаний можно в «Справочнике участников финансового рынка» в Интернете (www.cbr.ru/fmp_check).

Внимательно изучите все условия договора. Сравните условия, которые предлагают разные страховые компании. Обязательно уточните:

что в компании считают страховым случаем;

какие страховые риски покрывает полис;

какие ситуации исключены из страхового покрытия;

какие документы надо будет предоставить при наступлении страхового случая.

Выясните, как рассчитывается страховая выплата. Сумма, которую Вам заплатят, если наступит страховой случай, обязательно прописывается в договоре. И по закону она не может быть больше действительной или рыночной стоимости имущества на момент заключения договора.

Далеко не во всех случаях страховая компания полностью возмещает стоимость утраченного имущества. Сумма выплаты может зависеть от того, какой именно страховой случай наступил и можно ли восстановить имущество или уже нет.

Узнайте, можно ли использовать франшизу. Франшиза – это часть компенсации убытков, которую Вы готовы взять на себя. Страхование с франшизой позволит Вам сэкономить на цене полиса. Но если наступит страховой случай, то и выплаты могут быть меньше. Все будет зависеть от масштабов страхового случая и от условий франшизы.

Обратите внимание на срок действия договора. Обычно договоры страхования имущества заключаются на год, дальше их судьба зависит от прописанных в них же условий. Есть договоры, которые автоматически продлеваются, если Вы просто продолжаете делать страховые взносы.

Какие документы нужны при заключении договора страхования?

паспорт;

документ, подтверждающий право собственности на имущество или имущественный интерес, например, договор покупки;

заявление (форму обычно дает сама компания);

другие документы по требованию страховщика.

Договор страхования можно заключить в письменном или электронном виде на официальном сайте страховщика.

Как получить страховую выплату?

Если произошел страховой случай, немедленно сообщите об этом в страховую компанию. В Вашем договоре может быть указан срок, в течение которого Вы обязаны сообщить страховщику о случившемся. Если Вы опоздаете со своим сообщением, компания имеет право отказать Вам в выплате страховки.

Также сразу вызовите службу, которая сможет зарегистрировать случившееся, например, МЧС, управляющую компанию, полицию, ГИБДД.

Для получения страховой выплаты нужно предоставить действующий страховой полис, квитанцию об оплате взносов и документы, в которых зарегистрирован страховой случай (для этого и вызывают службы и страховщика).

Если компания не выплатила Вам страховку в срок и не дала при этом мотивированный отказ, можно подать жалобу в Банк России. Кроме того, Вы имеете право требовать от страховой компании выплаты процентов за задержку страховки – для этого нужно будет обратиться в суд.

Добровольное страхование от несчастных случаев

Стремление сделать жизнь своей семьи безопасной и стабильной – зрелый и правильный подход. Однако, реализовать это в реальности довольно сложно, поскольку, зачастую, не все зависит от нас. Страхование жизни и здоровья от несчастных случаев – это способ позаботиться о себе и своих близких, который поможет уберечь семейный бюджет при несчастном случае (например, травме, аварии и др.). Полученную компенсацию можно потратить на лечение, восстановление или на иные цели по своему усмотрению.

Кому необходимо страхование от несчастных случаев?

Страхование от несчастных случаев необходимо:

спортсменам (и любителям, и профессионалам), которые, получив травму на тренировке или соревнованиях, рискуют потерять трудоспособность, а вместе с тем – основной источник дохода и возможность оплачивать собственное восстановление. Сюда же можно отнести любителей альтернативного транспорта: самоката, гироскутера, сигвея, велосипеда и т.д.;

детям, занимающимся в спортивных секциях или просто ведущим подвижный образ жизни;

участникам спортивных мероприятий, сборов и соревнований, которым требуется страхование на это время;

людям, связанным с травмоопасной работой;

любому человеку, который заботится о себе и о близких – чтобы никакое происшествие не отразилось на семейном бюджете.

От чего зависит стоимость полиса?

Стоимость страхового полиса может зависеть от таких параметров, как:

размер страхового покрытия;

возраст застрахованных;

срок страхования;

наличие факторов риска (занятия активными видами спорта);

профессия застрахованных (род деятельности).

Вы можете самостоятельно решить:

на какую сумму заключить договор, ориентируясь на собственный уровень дохода;

с учетом каких рисков застраховаться, принимая во внимание свой образ жизни.

Какие ситуации не покрывают страховку от несчастного случая?

Страховка не покрывает ситуации, когда застрахованный совершает противоправные действия, находится под воздействием наркотиков или алкоголя, умышленно наносит себе физический вред. Обострение хронического заболевания, а также внезапно возникшие заболевания не считаются несчастным случаем.

У каждой страховой компании перечень рисков и исключений должен быть указан в договоре страхования и приложении к нему – в правилах страхования от несчастных случаев. Перед подписанием документов необходимо внимательно ознакомиться со всеми условиями, при которых вы сможете получить страховое возмещение.

На что обратить внимание, выбирая страховую компанию?

Лицензия

У компании обязательно должна быть лицензия на добровольное личное страхование. Проверить, есть ли лицензия, можно на сайте Центрального банка Российской Федерации (Банк России) в разделе «Справочник участников финансового рынка» (www.cbr.ru).

Тарифы

Страховые тарифы должны соответствовать требованиям, которые установил Центральный банк Российской Федерации (Банк России). Очень низкие тарифы могут быть признаком мошенничества. Примерную стоимость полиса можно рассчитать онлайн на сайте страховой компании. Посчитайте стоимость на сайтах разных компаний, сверьте цифры. Обратите внимание: чем больше рисков предусмотрено в договоре, тем выше цена страховки.

Репутация

Ориентируйтесь на известные компании с хорошей репутацией, которые давно работают на рынке. Опросите знакомых, почитайте отзывы в интернете.

Условия

Внимательно изучите условия страхования. Особое внимание уделите пункту, где перечислены признаки страхового случая. Изучите, какие ситуации исключены из страхового покрытия. Уточните у представителя компании процедуру возмещения ущерба в различных ситуациях, расспросите о сроках. Выясните, как рассчитывается страховая выплата.

Срок страхования

Обычно договоры страхования заключаются на год, а также на период какого-либо мероприятия или поездки. Также договор может заключаться на несколько лет или продлеваться, в том числе автоматически после окончания срока действия.

Договор страхования можно заключить в письменном виде или в электронном виде на официальном сайте страховой компании.

Как получить страховую выплату?

Если произошел страховой случай, обратитесь за необходимой медицинской помощью и сообщите о произошедшем в страховую компанию. В Вашем договоре может быть указан срок, в течение которого Вы обязаны сообщить страховщику о случившемся. Если Вы опоздаете со своим сообщением, компания имеет право отказать Вам в выплате страховки.

Как правило, для получения страховой выплаты нужно предоставить страховой компании действующий страховой полис, подтверждение оплаты страховой премии (взносов), справки и иные документы компетентных органов, подтверждающие факт и дату наступления страхового случая и содержащие информацию о диагнозе, времени начала и окончания лечения, результаты диагностических исследований, а также другие документы, предусмотренные правилами страхования. Страховая компания может запросить дополнительные документы в зависимости от характера страхового события и его обстоятельств.

Что делать, если страховщик нарушает мои права?

Если страховая компания отказывает в выплатах, занижает их и не дает при этом мотивированный ответ, а Вы уверены, что оснований для этого нет и правда на Вашей стороне – можно подать жалобу в Центральный банк Российской Федерации (Банк России) (www.cbr.ru) или обратиться с заявлением в службу финансового уполномоченного (www.finombudsman.ru).

Кибербезопасность

ФИНАНСОВОЕ КИБЕРМОШЕННИЧЕСТВО

Финансовое кибермошенничество – это преступная деятельность в сфере информационных технологий, целью которой является причинение материального или иного ущерба путем хищения личной информации пользователя.

Совершают эти преступления киберпреступники или хакеры, которые зарабатывают на этом деньги.Какие данные нужны мошенникам?

Ключом к деньгам на Вашем счете могут стать реквизиты карты, включая срок действия, три цифры с оборота, а также пароли и коды из уведомлений банка. Либо логины и пароли от Вашего онлайн-банка и других приложений, и личных кабинетов, к которым привязана платежная информация.

Мошенники выманивают конфиденциальные данные с помощью социальной инженерии и фишинга (вид интернет-мошенничества, целью которого является получение доступа к конфиденциальным данным пользователей – логинам и паролям). Нередко они рассылают сообщения со ссылками на вредоносные программы или файлами, содержащими вирусы, с помощью которых киберпреступники надеются получить удаленный доступ к гаджетам и украсть секретные данные.

КАК ЗАЩИТИТЬ УСТРОЙСТВА ОТ КИБЕРПРЕСТУПНИКОВ?

СЛЕДУЙТЕ ГЛАВНЫМ ПРАВИЛАМ КИБЕРГИГИЕНЫ

Пользуйтесь антивирусами

Установите антивирусные программы на все гаджеты, которыми пользуетесь. Тогда мошенники не смогут завладеть данными с Вашего устройства, даже если Вы перейдете по вредоносной ссылке. Главное, не забывать обновлять защитные системы.Не только вредоносные приложения несут угрозу. Иногда мошенники используют легальные программы удаленного доступа, чтобы управлять устройством от Вашего имени.

КАК ОБЕЗОПАСИТЬ ДАННЫЕ НА СЛУЧАЙ ПРОПАЖИ ТЕЛЕФОНА?

Эти риски стоит продумать заранее. Выполните три шага:

1. Включите блокировку

Для защиты устройства включите автоматическую блокировку экрана. Используйте пароль, отпечаток пальца или Face ID – функцию распознавания лица владельца.

2. Настройте отслеживание

Установите программу, позволяющую дистанционно отслеживать местоположение устройства. В случае кражи или потери Вы сможете видеть, где находится Ваш гаджет, подключиться к нему и даже удаленно стереть с него всю информацию.

3. Создавайте резервные копии

Регулярно делайте «бэкап» – резервное копирование ваших данных. Эта опция позволяет сохранять конфигурацию настроек вашего устройства, все приложения и другую информацию. Это поможет быстрее восстановить данные с потерянного или украденного телефона и перенести их на новый.

ЧТО ДЕЛАТЬ, ЕСЛИ ТЕЛЕФОН УКРАЛИ?

Если Вы лишились телефона с номером, который привязан к Вашему банковскому счету, действуйте, как при потере карты:

! звоните в банк на горячую линию или идите в его отделение и просите заблокировать все карты, мобильный и онлайн-банк.

После этого, на всякий случай, позвоните на свой номер: возможно, телефон кто-то нашел и готов Вам его вернуть.

! если же телефон похищен, напишите в полиции заявление о краже. Возьмите заверенную копию этого заявления – она может понадобиться в банке, если преступники успеют взломать телефон и онлайн-банк и украсть деньги со счетов.

КАК БЫТЬ, ЕСЛИ МОШЕННИКИ ВЗЛОМАЛИ УКРАДЕННЫЙ ТЕЛЕФОН И ВЫВЕЛИ ДЕНЬГИ СО СЧЕТОВ?

В этом случае Вы можете рассчитывать на компенсацию только при двух условиях:

1) Вы не нарушали правил безопасности. Например, не сообщали мошенникам конфиденциальные данные карты, логины и пароли от онлайн-банка, Ваше устройство на момент кражи было защищено паролем, как и все приложения, к которым привязана платежная информация;

2) Вы вовремя оспорили списание – не позднее следующего дня после того, как получили от банка уведомление об операции, которую не совершали.

Чтобы возместить потери, как можно скорее пишите в банк заявление, что операции прошли без Вашего согласия, просите провести внутреннее расследование и вернуть деньги. Подчеркните, что Вы соблюдали правила кибергигиены. И приложите копию заявления о краже телефона, которое Вы составили в полиции.

Если на Вас оформили кредит, то отдельным заявлением требуйте у банка признать договор недействительным. Просите отложить начало выплат по кредиту до завершения расследования. В случаях, когда банк не соглашается на отсрочку платежей, лучше их вносить, чтобы не испортить свою кредитную историю. Когда договор аннулируют, Вы сможете потребовать, чтобы Вам вернули уплаченное.

Если Вы соблюдали все требования безопасности, но банк не прислушивается к Вашим доводам, обращайтесь в интернет-приемную Банка России в информационно-телекоммуникационной сети «Интернет» (www.cbr.ru) в разделе «Сервисы. Интернет-приемная».

Осторожно, "автоюристы" (недобросовестное посредничество на рынке ОСАГО)

Набор простых правил, которым необходимо следовать, чтобы не стать жертвой страховых мошенников.

Оформление полиса ОСАГО

Не соглашайтесь, если кто-то предлагает Вам «заработать» на страховании, это может обернуться против Вас.

При звонках о пролонгации договоров вся необходимая информация должна быть у агента или сотрудника компании. Если просят предоставить данные о Вас или объекту страхования – настаивайте на встрече в агентском офисе.

Будьте аккуратны при покупке и продлении полисов в сомнительных местах. Проверяйте и уточняйте фамилию страхового представителя, проверяйте бланки, на которых оформляются договоры, на официальном сайте Российского Союза Автостраховщиков по адресу: www.autoins.ru, в разделе «Проверка полисов ОСАГО».

Не соглашайтесь на оформление полиса заведомо меньшей стоимости, чем Вам рассчитали на официальном сайте страховой компании или в офисе. С большой долей вероятности это будет поддельный документ.

Используя поддельный полис ОСАГО, Вы лишаетесь страховой защиты и в случае ДТП:

Вам самостоятельно придется возместить ущерб, причиненный ТС потерпевшего;

Вы не получите возмещения от страховой компании за ущерб, причиненный Вашему автомобилю.

При наступлении страхового случая

Если Вам предлагают на месте оформить доверенность, договор цессии (переуступку прав или просто оказать помощь), знайте, что Вы можете потерять часть полагающегося Вам страхового возмещения.

При ДТП не предпринимайте никаких действий до приезда сотрудников ГИБДД, а если ущерб незначительный, не причинен вред жизни и здоровью людей и у участников ДТП нет разногласий относительно его обстоятельств и характера видимых повреждений автомобилей, можно воспользоваться Европротоколом (максимальный лимит страхового возмещения 100 тыс. рублей).

Помните, что в случае несогласия с размером выплаты, полученной от страховщика, Вы всегда можете обратиться к уполномоченному по правам потребителей финансовых услуг (омбудсмен) любым удобным Вам способом (по электронной почте или Почтой России).

При заключении договора на месте ДТП и урегулировании убытков, никогда не подписывайте пустые бланки или заявления. Обращайте внимание, чтобы все строки были заполнены или в них стоял прочерк.

Не сообщайте никому, кроме официальных представителей страховой компании и сотрудников органов внутренних дел, номера своего полиса. Им могут воспользоваться мошенники.

Помните!

Нет практического смысла обращаться к недобросовестным автоюристам, тем самым подвергать себя неоправданному риску, не получать полную сумму возмещения, нести дополнительные расходы – ответственные страховые компании выступают на стороне клиента и выполняет свои обязательства в соответствии с законодательством!

Во-первых, при ДТП автовладелец получает от посредника гораздо меньшую сумму в сравнении с той, которую ему выплатила бы страховая компания напрямую.

Во-вторых, мало кто знает, что у автовладельца в будущем возникают налоговые обязательства, он должен заплатить подоходный налог в размере 13% от той суммы штрафов и пени, которую получили в суде автоюристы от страховой компании.

Осторожно! Мошенничество на финансовом рынке

Списание денег со счета без ведома владельца, кража паролей и ПИН-кодов, легкий заработок в интернете и вклады под невероятные проценты, онлайн-казино – все это виды финансового мошенничества. Преступники будут спекулировать на Ваших чувствах, обещать золотые горы, маскироваться под сотрудников банков или государственные организации, чтобы выманить деньги.

КАК РАСПОЗНАТЬ МОШЕННИКА?

Признак 1. На Вас выходят сами

Вам звонит незнакомец, присылает СМС-сообщение, электронное письмо или

ссылку в мессенджере. Кем бы он ни представился – сотрудником

банка, полиции, магазина, Вашим троюродным братом-миллионером – насторожитесь.

Раз он стал инициатором контакта, ему что-то от Вас нужно.

Быстро проверить, тот ли он, за кого себя выдает, не получится. Номер, который высвечивается при входящем вызове, можно подменить, аккаунты или сайты известных людей или организаций – подделать. Так что стоит быть бдительным и никому не верить на слово.

Признак 2. С Вами говорят о деньгах

Основная задача мошенников – получить доступ к чужим деньгам. Схемы обмана почти всегда связаны с финансами: Вам предлагают перевести все деньги на «безопасный счет», просят прислать QR-код, чтобы оплатить операцию, оплатить «страховку для получения кредита» или «очень выгодно» инвестировать свои сбережения (на самом деле – в финансовую пирамиду).

Легенды могут быть какими угодно, но речь всегда про деньги, которые Вы можете потерять или получить.

Признак 3. Вас просят сообщить данные

Если ворам нужны ключи от квартиры, то финансовым мошенникам – «ключ» к деньгам на Ваших счетах. Это могут быть конфиденциальные данные Вашей карты, включая срок действия и три цифры с ее обратной стороны. Либо логины и пароли к личному кабинету на сайте банка или мобильному приложению. И почти всегда – коды из банковских уведомлений.

Настоящий сотрудник банка никогда не спросит секретные реквизиты карты, ПИН-коды и пароли.

Когда банк замечает сомнительный платеж или перевод с Вашего счета, с Вами связываются, чтобы подтвердить или отклонить операцию, и только. Конфиденциальные данные для этого не требуются. Если о них спрашивают – будьте уверены, звонят не из банка и Вас точно пытаются обмануть.

Признак 4. Вас выводят из равновесия

Мошенники стремятся вызвать у Вас сильные эмоции – напугать или обрадовать. Так они сбивают с толку и притупляют бдительность потенциальной жертвы. Например, сообщают: «Ваш онлайн-банк взломали!», чтобы Вы от растерянности и волнения выполнили любые просьбы и выдали любую информацию, лишь бы спасти деньги.

Либо, наоборот, огорошивают новостью о внезапном выигрыше в лотерею или обещают быстрое обогащение. Взамен Вы должны будете «лишь оплатить небольшой взнос», а для этого – ввести данные банковской карты на сайте. Мошенники создают фишинговые страницы, с помощью которых воруют данные карт и получают доступ к банковским счетам доверчивых пользователей.

Признак 5. На Вас давят

Мошенники всегда торопят, чтобы не дать Вам времени обдумать ситуацию. Вас принуждают к чему-то, ставят условия: «сейчас или будет поздно». Ситуация, в которой Вам не дают права выбора и заставляют немедленно действовать, подозрительна.

Если чувствуете психологический дискомфорт, лучше сразу же прекращайте общение: чем дольше Вы разговариваете с мошенником, тем сильнее он будет на Вас давить. На все Ваши расспросы у обманщиков есть заготовленные ответы, которые только нагнетают обстановку.

СОВЕТЫ, КОТОРЫЕ ПОМОГУТ НЕ СТАТЬ ЖЕРТВОЙ ФИНАНСОВЫХ МОШЕННИКОВ:

1. Никогда не принимайте поспешных решений, особенно если они касаются Ваших финансов. Всегда берите паузу, чтобы разобраться в том, что происходит. Возьмите за правило перепроверять любую информацию в первоисточнике.

2. Звонят из банка с тревожными новостями? Положите трубку и наберите номер горячей линии банка сами, чтобы прояснить реальное положение дел.

3. Прислали странное уведомление от имени Федеральной налоговой службы (ФНС)? Заведите личный кабинет на сайте ФНС – в нем можно проверить суммы налогов и сразу же оплатить их.

4. Получили «письмо счастья» о государственной выплате? Поищите новости об этом в деловых СМИ. А еще лучше – найдите сам закон, указ или постановление, которые вводят выплаты. Обратите внимание на условия, кому они положены.

5. Не перечисляйте деньги на счета незнакомцев ни под каким предлогом. Мошенники могут сообщить о выигрыше в лотерею, о компенсации затрат, о возврате налогов и прочее. Однако для получения приза, например, необходимо перечислить определенную сумму.

6. Не переводите денежные средства на счета мобильных телефонов, на электронные кошельки. Причем даже в случае, если Вас просят сделать это при совершении покупки. Подавляющее число интернет-магазинов принимают оплату по факту доставки товара. Так лучше воспользоваться этим надежным способом расчета.

7. Не отправляйте ответных сообщений на незнакомые номера (особенно на короткие) и не перезванивайте. И, тем более, не отправляйте деньги ни на какие реквизиты, указанные в сообщении. Даже если оно написано от имени банка или госструктуры, лучше уточнить информацию, позвонив на официальный номер учреждения.

8. Приобретая товары «с рук» на условиях предоплаты, убедитесь в благонадежности продавца. Посмотрите отзывы, узнайте его рейтинг на площадке объявлений, да и в целом поищите какую-нибудь информацию в информационно-телекоммуникационной сети «Интернет».

9. Не сообщайте никому данные своей банковской карты. В особенности это касается кода CVC2 и CVV2, расположенного на оборотной стороне. Также не озвучивайте кодов из СМС, отправляемых банком и, тем более, ни в коем случае не сообщайте никаких паролей.

10. Не переходите по ссылкам, присланным с незнакомых номеров.

11. Перед снятием денег в банкомате осмотрите его. На картоприемнике не должно быть посторонних предметов, клавиатура не должна шататься.

12. Набирая ПИН-код, прикрывайте клавиатуру рукой. Делайте это даже во время расчетов картой в кафе.

13. Подключите мобильный банк и СМС-уведомления.

14. Старайтесь никогда не терять из виду Вашу карту.

15. Ни с кем не делитесь QR-кодом, сгенерированном в мобильном приложении банка, а также не храните его изображение в телефоне или в распечатанном виде.

Не всегда при общении с аферистом Вы заметите все признаки мошенничества. Но в любой ситуации следует проявлять бдительность.

КУДА МОЖНО ОБРАТИТЬСЯ ЗА ПОМОЩЬЮ?

в правоохранительные органы по месту жительства (соберите все документы, которые у Вас есть: договоры, заключенные с посредником-мошенником, чеки на перевод денег, сделайте скриншоты с сайта и отправляйтесь в полицию писать заявление);

в Службу по защите прав потребителей и обеспечению доступности финансовых услуг Банка России:

по адресу: 107016, г. Москва, ул. Неглинная, д. 12;

через Интернет-приемную на сайте Банка России в информационно-телекоммуникационной сети «Интернет» (www.cbr.ru) в разделе «Сервисы. Интернет-приемная»;

задать вопрос по телефонам:

8-800-300-3000 (бесплатно для звонков из регионов России);

+7 (499) 300-30-00 (в соответствии с тарифами вашего оператора);

300 (бесплатно для звонков с мобильных телефонов).

Все представленные номера доступны для звонков круглосуточно. Банк России не совершает исходящих звонков с указанных номеров.

Спор с банком, страховой, МФО – что делать? Досудебное урегулирование споров с финансовыми организациями

В России действует обязательный порядок досудебного урегулирования споров потребителей с финансовыми организациями.

Порядок, установленный Федеральным законом от 4 июня 2018 г. 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг», предусматривает, что потребитель финансовых услуг для защиты своих нарушенных прав до обращения в суд должен обратиться к финансовому уполномоченному.

Финансовый уполномоченный независим от органов государственной власти, организаций и должностных лиц.

Для чего создан институт финансового уполномоченного (финансового омбудсмена)?

Институт финансового уполномоченного введен в целях повышения эффективности досудебного урегулирования споров между потребителями и финансовыми организациями, а также снижения числа споров, в том числе судебных, и повышения доверия потребителей к финансовому рынку.

Обратиться к финансовому уполномоченному необходимо в случаях возникновения спорных вопросов к банку, страховой организации, кредитному потребительскому кооперативу, негосударственному пенсионному фонду (НПФ) или ломбарду, микрофинансовой организации (МФО).

Принятие и рассмотрение обращений потребителей финансовым уполномоченным осуществляется бесплатно.

Для финансовой организации решение омбудсмена является обязательным и может быть исполнено принудительно (через службу судебных приставов).

Финансовая организация, в случае несогласия с решением финансового уполномоченного, вправе оспорить его в суде.

Как направить обращение финансовому уполномоченному?

Шаг 1. Прежде чем направить обращение финансовому уполномоченному, необходимо проверить, входит ли финансовая организация в реестр финансовых организаций, обязанных организовать взаимодействие с финансовым уполномоченным, либо в перечень финансовых организаций, организующих взаимодействие с финансовым уполномоченным на добровольной основе (реестр и перечень финансовых организаций опубликованы на сайтах www.finombudsman.ru и www.cbr.ru).

Если финансовая организация, в отношении которой Вы намерены направить обращение, не включена в реестр или перечень, Вам необходимо обратиться в суд без направления обращения финансовому уполномоченному.

Если финансовая организация включена в реестр или перечень, Вам необходимо проверить, подлежит ли Ваше обращение рассмотрению финансовым уполномоченным.

Финансовый уполномоченный рассматривает спор, если услуга была оказана потребителю в целях, не связанных с осуществлением им предпринимательской деятельности, а также если размер его имущественных требований не превышает 500 000 рублей (данное ограничение не относится к требованиям по договорам ОСАГО, которые рассматриваются финансовым уполномоченным независимо от их размера).

Шаг 2. Перед обращением к финансовому уполномоченному, с целью соблюдения обязательного претензионного порядка, необходимо направить заявление-претензию в финансовую организацию, с которой возник спор.

Финансовая организация должна рассмотреть заявление-претензию и направить ответ:

в течение 15 рабочих дней со дня, следующего за днем получения Вашего заявления-претензии, направленного в электронном виде по стандартной форме, утвержденной Советом службы финансового уполномоченного, если со дня нарушения Ваших прав прошло не более 180 дней;

не позднее 30 календарных дней со дня, следующего за днем получения заявления-претензии в иных случаях.

Финансовая организация обязана направить ответ на заявление-претензию по адресу Вашей электронной почты, а при его отсутствии по почтовому адресу.

Если полученный ответ Вас не устраивает или Вы не получили его в указанный срок, переходите к следующему шагу.

Шаг 3. Направьте обращение финансовому уполномоченному.

Служба финансового уполномоченного рекомендует направлять обращения в электронной форме через личный кабинет потребителя финансовых услуг на официальном сайте финансового уполномоченного www.finombudsman.ru.

Если отсутствует возможность направить обращение в электронной форме, обращение может быть направлено на бумажном носителе почтовым отправлением по адресу: 119017, г. Москва, Старомонетный переулок, д. 3.

Требования к содержанию обращения установлены в статье 17 Федерального закона от 4 июня 2018 г. № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг».

К обращению должны быть приложены копии заявления-претензии в финансовую организацию и ее ответа (при наличии), а также имеющиеся копии договора с финансовой организацией и иных документов по существу Вашего требования.

В случае принятия обращения к рассмотрению финансовый уполномоченный рассматривает и принимает по нему решение в следующие сроки:

15 рабочих дней, если обращение поступило от потребителя финансовых услуг либо от законного представителя потребителя;

30 рабочих дней, если обращение поступило от лица, которому уступлено право требования потребителя финансовых услуг к финансовой организации по договору уступки прав требования (цессии).

Кто может обратиться к финансовому уполномоченному?

Направить обращение финансовому уполномоченному может:

1) потребитель финансовых услуг – физическое лицо, с которым или в пользу которого был заключен договор с финансовой организацией, либо лицо, которому оказывается финансовая услуга, в целях, не связанных с осуществлением предпринимательской деятельности;

2) законный представитель потребителя — лицо, имеющее полномочия представлять потребителя в силу закона, например, родители, усыновители, опекуны;

3) третье лицо, в случае перехода к нему права требования потребителя к финансовой организации по договору уступки прав требования (цессии).

Финансовый уполномоченный рассматривает обращение потребителя финансовых услуг, если со дня, когда потребитель узнал или должен был узнать о нарушении своего права, прошло не более трех лет.

Потребитель финансовых услуг не согласен с решением финансового уполномоченного, что делать?

В случае несогласия со вступившим в силу решением финансового уполномоченного потребитель финансовых услуг вправе в течение 30 календарных дней после дня вступления в силу указанного решения обратиться в суд и заявить требования к финансовой организации по предмету, содержащемуся в обращении, в порядке, установленном гражданским процессуальным законодательством Российской Федерации.

Срок вступления в силу решения финансового уполномоченного, принятого по результатам рассмотрения обращения, составляет 10 рабочих дней.

Копия обращения в суд подлежит направлению финансовому уполномоченному.

Для подтверждения факта обращения к финансовому уполномоченному по указанному требованию потребитель должен предоставить в суд решение финансового уполномоченного.

Способы сбережения

Сбережения – часть дохода, которая гражданином или семьей не потрачена на текущее потребление, а сохранена и вложена для использования в будущем.

Сбережение, в части получаемых доходов имеет различные цели: приобретение дорогостоящих товаров, приобретение движимого и недвижимого имущества, дополнительный доход при выходе на пенсию, сбережения на образование детей, накопления на «черный» день и т.п. Способами сбережения может воспользоваться обычный гражданин, не имеющий специального финансового образования.

СПОСОБЫ СБЕРЕЖЕНИЯ

Банковский вклад (депозит)

Банковский вклад (депозит) – денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в кредитной организации (банк) с целью хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов согласно условиям заключенного договора с банком. Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида федеральным законом и соответствующим договором.

Перед тем как внести вклад в банк, важно уточнить, как начисляются проценты, поскольку банки предлагают вклады без капитализации процентов (простые проценты) и с капитализацией процентов (сложные проценты).

Капитализация процентов – это начисление процентов не только на первоначальную сумму вклада, но и на все начисленные ранее проценты.

При прочих равных условиях доход от банковского вклада с ежемесячной капитализацией процента превышает доход без капитализации процента.

На сайтах банков размещаются калькуляторы, которые позволяют автоматически рассчитать доход и эффективную процентную ставку по каждому виду банковского вклада.

Какой банк лучше выбрать?

Любой коммерческий банк, входящий в государственную систему страхования вкладов. Информацию можно проверить в информационно-телекоммуникационной сети «Интернет»: https://www.asv.org.ru.

Важно понимать, что по закону вклады в банке, входящем в систему обязательного страхования вкладов, на общую сумму до 1,4 млн рублей застрахованы (планируется увеличение максимальной суммы страхового возмещения до 3 млн рублей), и в случае отзыва лицензии у банка, средства, находящиеся во вкладах, будут возвращены гражданину в полном объеме.

Паевой инвестиционный фонд (ПИФ)

Можно «пустить Ваши деньги в рост» с помощью не только банка, но и паевого инвестиционного фонда (ПИФ). ПИФ – это имущественный комплекс, объединяющий средства пайщиков (владелец инвестиционного пая в ПИФе).

Паевые инвестиционные фонды существуют в разных странах, в том числе в Российской Федерации, и, как правило, свои средства инвестируют на рынке ценных бумаг. На таком рынке продают и покупают ценные бумаги – акции, облигации различных компаний, а также производные финансовые инструменты (фьючерсы, опционы и т.д.). Руководство ПИФом осуществляет управляющая компания, сотрудники которой принимают решения о покупке или продаже ценных бумаг.

Гражданин может и самостоятельно зарабатывать на курсовой разнице при росте и падении стоимости ценных бумаг, но, чтобы такой заработок был стабильным, необходимы специальные знания.

Где и как можно приобрести паи ПИФа?

Приобрести паи можно онлайн на сайте паевого инвестиционного фонда в информационно-телекоммуникационной сети «Интернет», либо в офисе инвестиционной компании.

Важно понимать, что в отличие от банковского вклада ПИФ не гарантирует получение определенной доходности в будущем. Также средства ПИФов не входят в систему обязательного страхования вкладов, а значит при банкротстве управляющей компании могут быть потеряны частично или полностью.

Реестр действующих управляющих компаний доступен на официальном сайте Центрального банка Российской Федерации (Банка России) в информационно-телекоммуникационной сети «Интернет»: https://www.cbr.ru.

Негосударственные пенсионные фонды (НПФ)

Негосударственный пенсионный фонд – это финансовая организация, которая собирает добровольные взносы вкладчиков и инвестирует их на финансовом рынке для извлечения дохода и осуществления пенсионных выплат. Основная задача НПФ – обеспечить дополнительных доход гражданину при выходе на пенсию. При этом выбирая ту или иную программу гражданин сам определяет условия получения дополнительного дохода: ежемесячно или единовременно. Однако, при желании, гражданин может забрать свои сбережения до выхода на пенсию, расторгнув договор.

При принятии решения в какой НПФ вложить часть своих сбережений, важно обращать внимание на два вида информации:

• доход, который фонд заработал для своих вкладчиков в среднем за несколько предшествующих лет (а не только за прошлый год). Информация доступна на официальном сайте Центрального банка Российской Федерации (Банка России) в информационно-телекоммуникационной сети «Интернет»: https://www.cbr.ru;

• надежность фонда, оцененная специальными организациями (рейтинговыми агентствами). Информация доступна в информационно-телекоммуникационной сети «Интернет».

Правда, в отличие от банков НПФ не могут гарантировать размер дохода, который они заработают: результат может быть выгоднее, чем в банке, а может и наоборот.

Где ознакомится со списком действующих НПФ?

На официальном сайте Центрального банка Российской Федерации (Банка России) в информационно-телекоммуникационной сети «Интернет»: https://www.cbr.ru.

Инвестиционное страхование жизни (ИСЖ)

ИСЖ – это страховка и инвестиции одновременно. Полис ИСЖ дает возможность получить инвестиционный доход и одновременно гарантирует выплаты при наступлении страхового случая – обычно в случае смерти.

Деньги, которые гражданин доверит страховой компании, она вложит в различные финансовые активы. Например, в акции, облигации, производные финансовые инструменты.

Если инвестиции страховщика окажутся удачными, то по окончании срока договора гражданин сможет получить не только внесенные деньги, но и дополнительный инвестиционный доход. Причем он может оказаться выше, чем проценты по банковским вкладам.

Но этот доход не гарантирован. Может случиться, что гражданин ничего не заработает. Вложения в ИСЖ не входят в систему обязательного страхования вкладов. Если страховщик обанкротится, гражданин может потерять внесенные деньги частично или полностью.

Нельзя без потерь досрочно расторгнуть договор. Если же гражданин захочет расторгнуть договор ИСЖ раньше времени, ему выплатят только часть денег – выкупную сумму. Чем меньше времени прошло с момента покупки полиса, тем меньше будет размер выкупной суммы. Например, весь первый год она может быть нулевой, то есть при расторжении договора в этот период гражданин ничего не получит.

Где оформить договор ИСЖ?

В страховой организации или на ее сайте. Список действующих страховых организаций доступен на официальном сайте Центрального банка Российской Федерации (Банка России) в информационно-телекоммуникационной сети «Интернет»: https://www.cbr.ru.

Индивидуальный инвестиционный счет (ИИС)

Индивидуальный инвестиционный счет (ИИС) – это специальный счет для торговли на рынке ценных бумаг, для которого предусмотрен льготный налоговый режим. ИИС позволяет совершать операции на рынке ценных бумаг: покупать и продавать акции, облигации и валюту.

Главное преимущество этого счета – возможность получить налоговый вычет, то есть платить меньшую сумму подоходного налога или вернуть уже уплаченный налог на доходы физического лица (НДФЛ), что делает ИИС привлекательным инструментом как для начинающих инвесторов, так и для опытных трейдеров.

ИИС бывают двух типов. Тип А позволяет вернуть 13% от суммы, которую внесли на ИИС в течение года (в расчет идет пополнение максимум на 400 тыс. рублей), получить налоговый вычет можно через год при оплате НДФЛ. Тип Б позволяет не платить НДФЛ с дохода от ценных бумаг, чтобы получить вычет, нужно продержать деньги на счету не меньше трех лет. Максимальная сумма пополнения по обоим счетам – 1 млн рублей.

Еще один плюс – отложенное налогообложение: налог с прибыльных операций на ИИС рассчитывается только при закрытии счета. Это выгодно: пока денежные средства не поступили в налоговую, их можно инвестировать в ценные бумаги и получить дополнительный доход.

ИИС лучше всего подходит для долгосрочных инвестиций, то есть для вложений на период в три года и больше.

Особенности ИИС:

üчтобы завести ИИС, вы должны быть гражданином и налоговым резидентом Российской Федерации (то есть находиться в стране не менее 183 дней за год);

üу Вас может быть только один ИИС. Если Вы открываете второй, то первый должен быть закрыт в течение месяца;

üможно получить налоговый вычет;

üвзносы можно делать только в рублях (если вы решите сменить брокера или управляющую компанию, можно перевести не только деньги, но и другие свои активы со старого счета, не продавая их);

üмаксимальный взнос – 1 000 000 рублей в год (рассматривается возможность увеличения максимальной суммы ежегодных взносов до 3 млн рублей);

üчтобы действовали налоговые вычеты, счет должен быть открыт не меньше трех лет. При этом счет у доверительного управляющего нужно пополнять сразу при открытии. А счет у брокера можно оставить пустым и внести деньги позже – срок для получения налоговых льгот все равно будет отсчитываться с момента открытия ИИС;

üзабирать деньги с ИИС нельзя – счет автоматически закроется. Но можно прописать в договоре, что дивиденды по акциям и купоны по облигациям брокер или управляющий будет переводить на Ваш банковский счет.

Где можно открыть ИИС?

Открыть ИИС можно через брокера или доверительного управляющего, у которого обязательно должна быть лицензия Банка России. Брокер – посредник между инвестором и эмитентом, то есть между Вами и компанией, ценные бумаги которой Вы планируете купить. Брокер – это компания, у которой есть лицензия на работу на фондовом рынке и которая имеет право совершать сделки с ценными бумагами для инвестора.

Списки действующих брокеров и доверительных управляющих размещены на официальном сайте Центрального банка Российской Федерации (Банка России) в информационно-телекоммуникационной сети «Интернет»: https://www.cbr.ru.

ВАЖНО ПОМНИТЬ, ЧТО ЧЕМ ВЫШЕ ПЛАНИРУЕМАЯ ДОХОДНОСТЬ ОТ ВЛОЖЕНИЯ СБЕРЕЖЕНИЙ, ТЕМ ВЫШЕ РИСК ИХ ПОТЕРИ

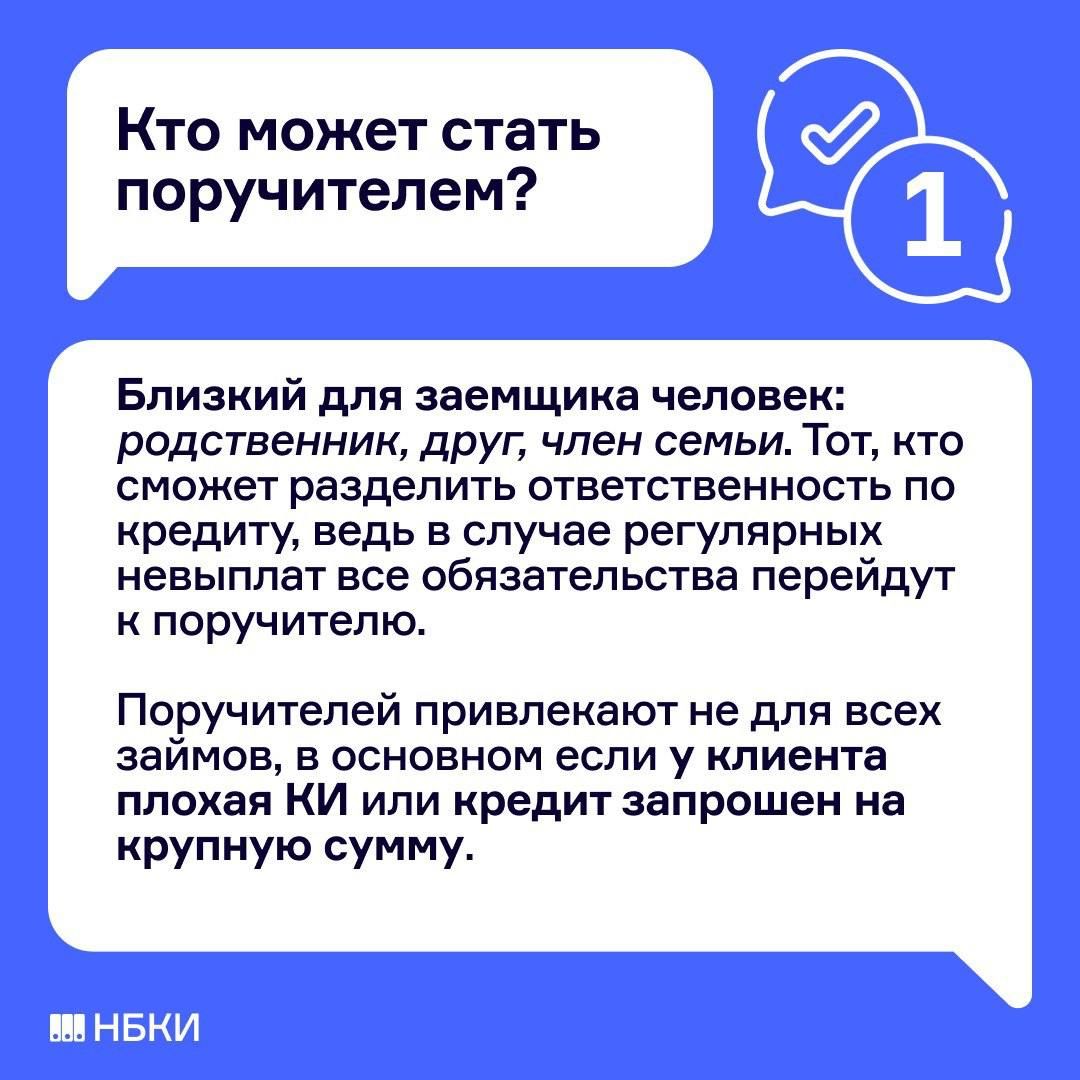

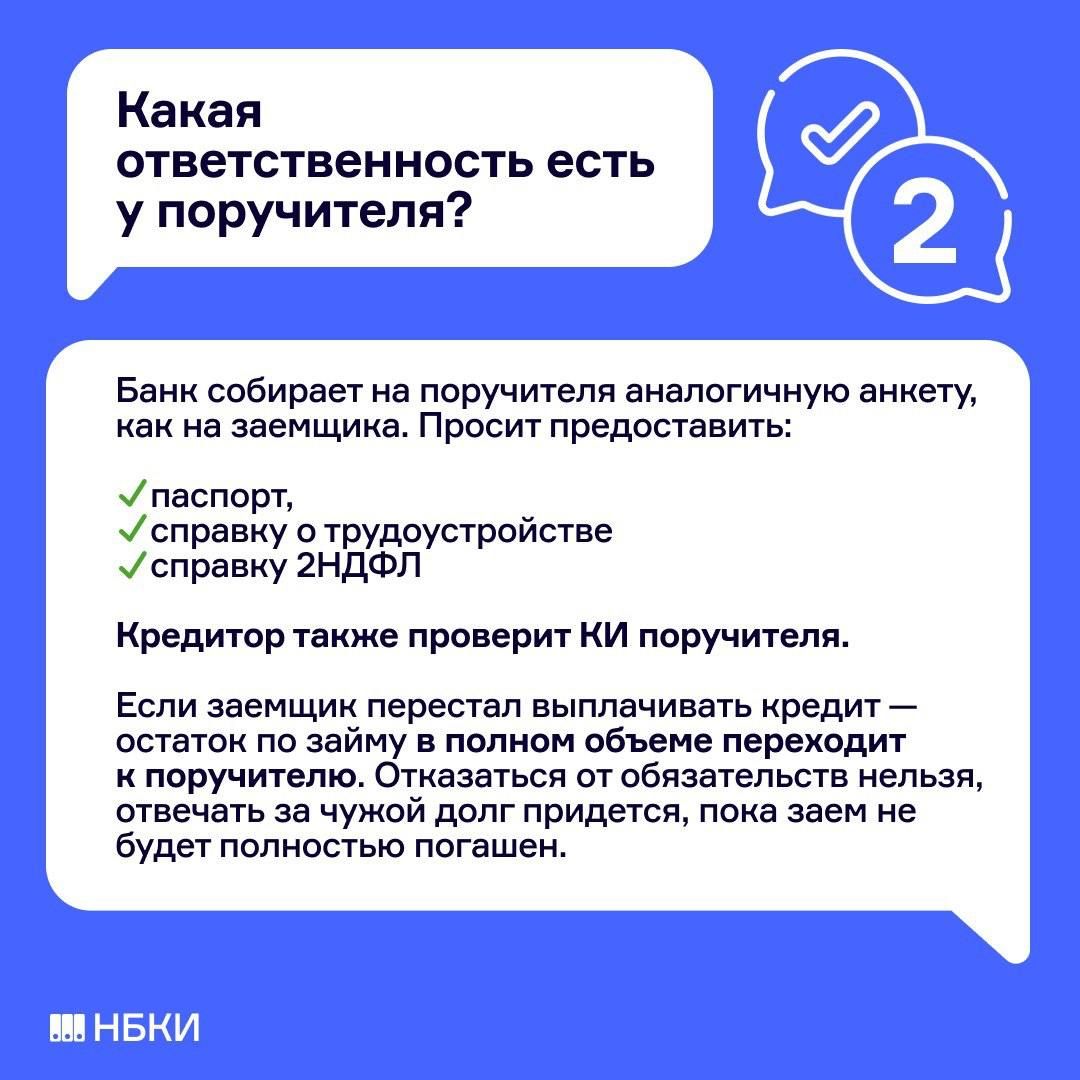

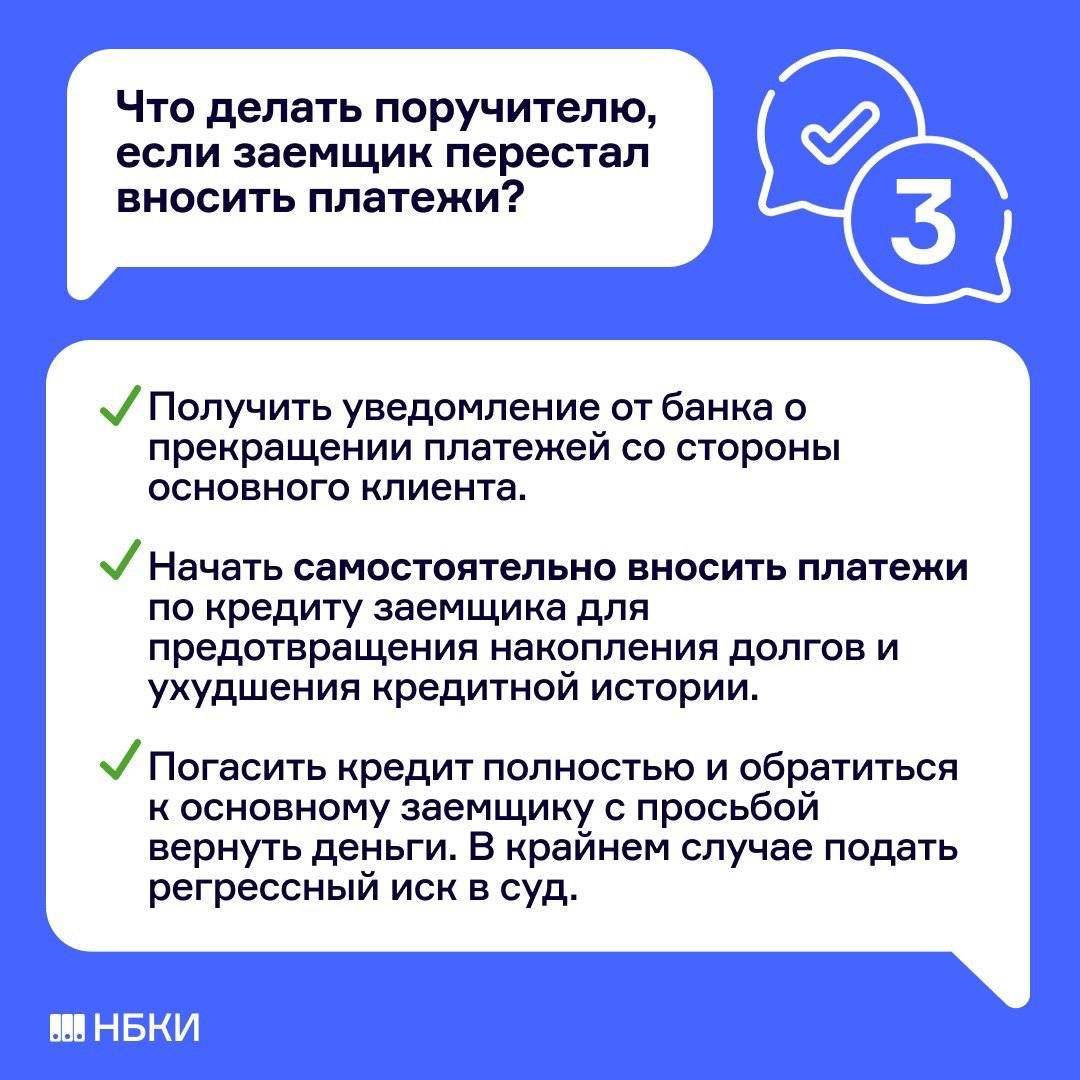

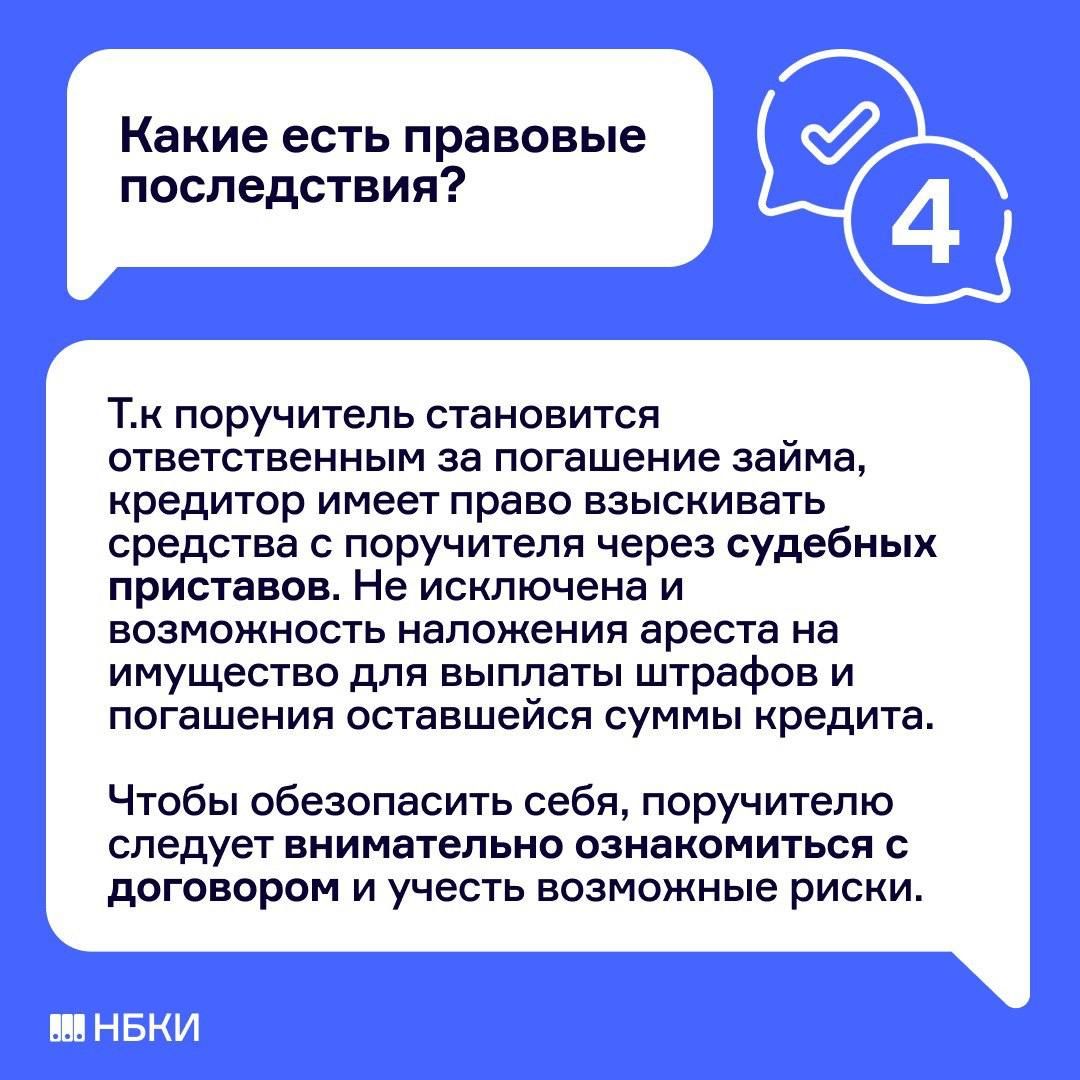

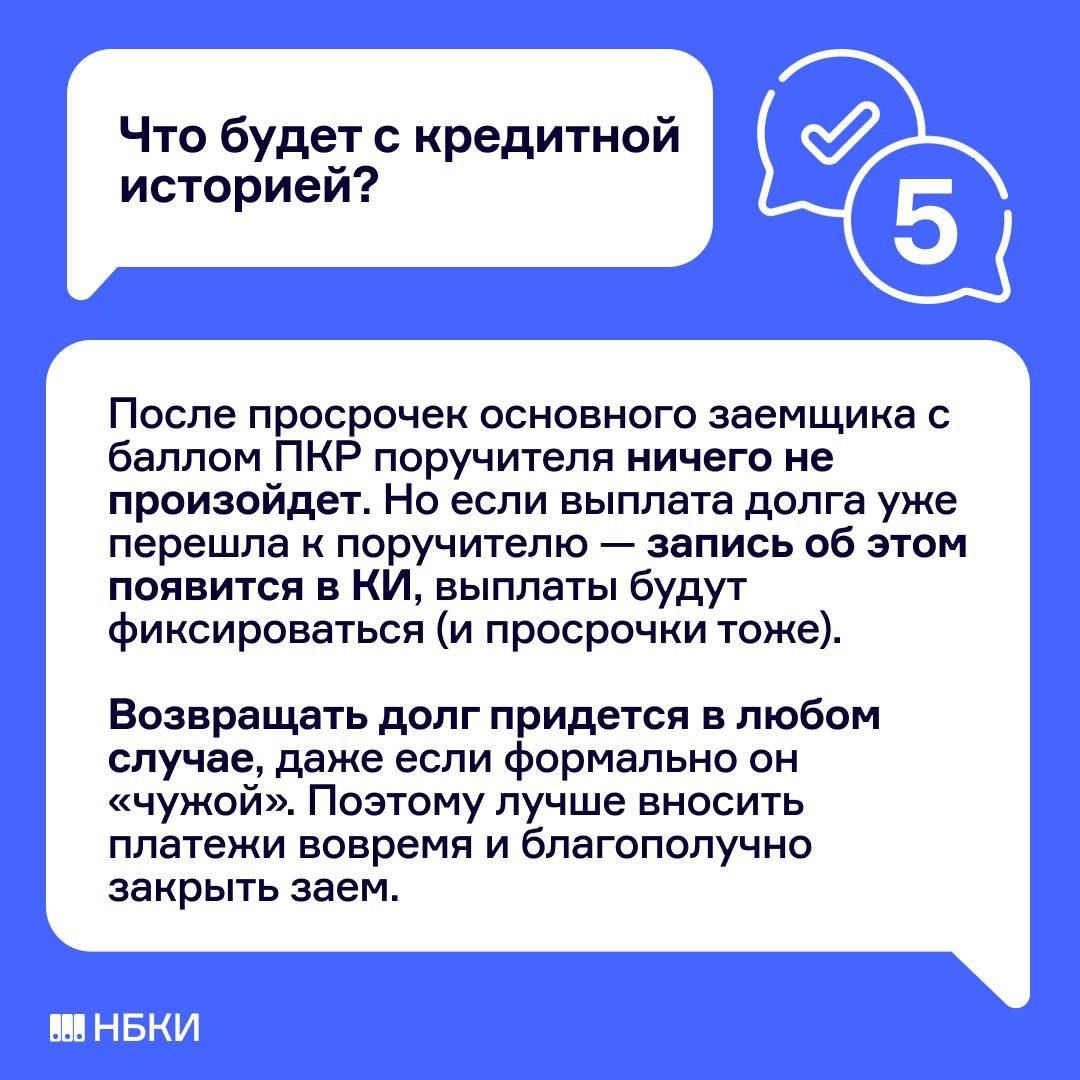

Как поручительство влияет на кредитную историю?

Кредитные каникулы

Любой гражданин, который оказался в сложной жизненной ситуации, может воспользоваться кредитными каникулами

Кредитные каникулы — это льготный период, во время которого банк дает отсрочку по выплате кредита или уменьшает размер ежемесячных платежей. Срок каникул определяет заемщик (гражданин), но он не должен превышать 6 месяцев. В это время банк не может расторгнуть договор досрочно.

Срок кредита после окончания каникул продлевают на время предоставленного льготного периода.

Кредитные каникулы можно оформить только один раз по одному кредиту. Информация о каникулах отражается в кредитной истории, но не ухудшает ее.

В каких случаях можно оформить кредитные каникулы

· Размер потребительского кредита (займа) не должен превышать:

1600 тыс. рублей для договоров потребительского кредита (займа), обязательства по которым обеспечены залогом транспортного средства (автокредитования);

450 тыс. рублей для остальных договоров потребительского кредита (займа);

150 тыс. рублей для договоров потребительского кредита (займа) с лимитом кредитования (кредитных карт).

· Условия договора ранее не изменялись по требованию заемщика.

· Не действует льготный период, установленный в соответствии с действующим законодательством.

· Заемщик на день направления требования находится в трудной жизненной ситуации.

· Заемщик не является банкротом и не введена процедура реструктуризации его долгов или реализации имущества гражданина.

· Кредитором не предъявлены исполнительный документ, требование к поручителю заемщика, не обращено взыскание на предмет залога, обеспечивающий исполнение обязательств по такому договору.

К трудной жизненной ситуации относятся

· Существенное снижение дохода: средний доход за два последних месяца упал больше чем на 30%, по сравнению со средним доходом за последние 12 месяцев.

· Проживание в зоне природных и техногенных чрезвычайных ситуаций и потеря жилья из-за ЧС.

Куда обратиться

Для оформления кредитных каникул необходимо обратиться в банк, в котором выдан потребительский кредит.

Более подробную информацию об условиях получения кредитных каникул можно получить в кредитной организации, на сайте www.спроси.дом.рф, на сайте www.fingram.krasnodar.ru

Информация действительна на 15.01.2025

Ипотечные каникулы

Любой гражданин, который оказался в сложной жизненной ситуации, может воспользоваться ипотечными каникулами

Ипотечные каникулы — это льготный период, во время которого банк дает отсрочку по выплате кредита или уменьшает размер ежемесячных платежей. Срок каникул определяет заемщик (гражданин), но он не должен превышать 6 месяцев. В это время банк не может расторгнуть договор досрочно, а также забрать ипотечное жилье.

Срок кредита после окончания каникул продлевают на время предоставленного льготного периода.

Ипотечные каникулы можно оформить только один раз по одному кредиту. Информация о каникулах отражается в кредитной истории, но не ухудшает ее.

В каких случаях можно оформить ипотечные каникулы

· Ипотека оформлена на единственное готовое или еще строящееся жилье.

· Размер кредита составляет не более 15 млн рублей.

· По кредитному договору и для оплаты кредита по этой недвижимости не оформлялись каникулы по другим программам.

· Заемщик оказался в сложных обстоятельствах, которые резко ухудшили финансовое положение.

· Кредитором не предъявлен исполнительный документ, требование к поручителю заемщика.

· Не действует льготный период, установленный в соответствии с действующим законодательством.

К трудной жизненной ситуации относятся

· Потеря работы.

· Проживание в зоне природных и техногенных чрезвычайных ситуаций и потеря жилья из-за ЧС.

· Потеря трудоспособности на два месяца подряд и больше (в том числе по болезни и из-за декретного отпуска).

· Получение инвалидности I или II группы.

· Существенное снижение дохода: средний доход за два последних месяца упал больше чем на 30% по сравнению со среднемесячным доходом за предыдущий год, и платежи по ипотечному кредиту теперь составляют больше половины дохода.

· Появление новых иждивенцев (к ним относятся дети, инвалиды I и II групп или люди, которых вы взяли под опеку либо попечительство) и одновременное уменьшение дохода: средний доход за два последних месяца снизился более чем на 20% по сравнению со средним доходом за предыдущий год, при этом ипотечный платеж превышает 40% месячного дохода.

Куда обратиться

Для оформления ипотечных каникул необходимо обратиться в банк, в котором выдан ипотечный кредит.

При чрезвычайных ситуациях и потере жилья за получением ипотечных каникул необходимо обратиться в банк в течение 60-ти дней с момента установления соответствующих фактов и получения подтверждающих документов.

Более подробную информацию об условиях получения ипотечных каникул можно получить в кредитной организации, на сайте www.спроси.дом.рф, на сайте www.fingram.krasnodar.ru

Информация действительна на 15.01.2025

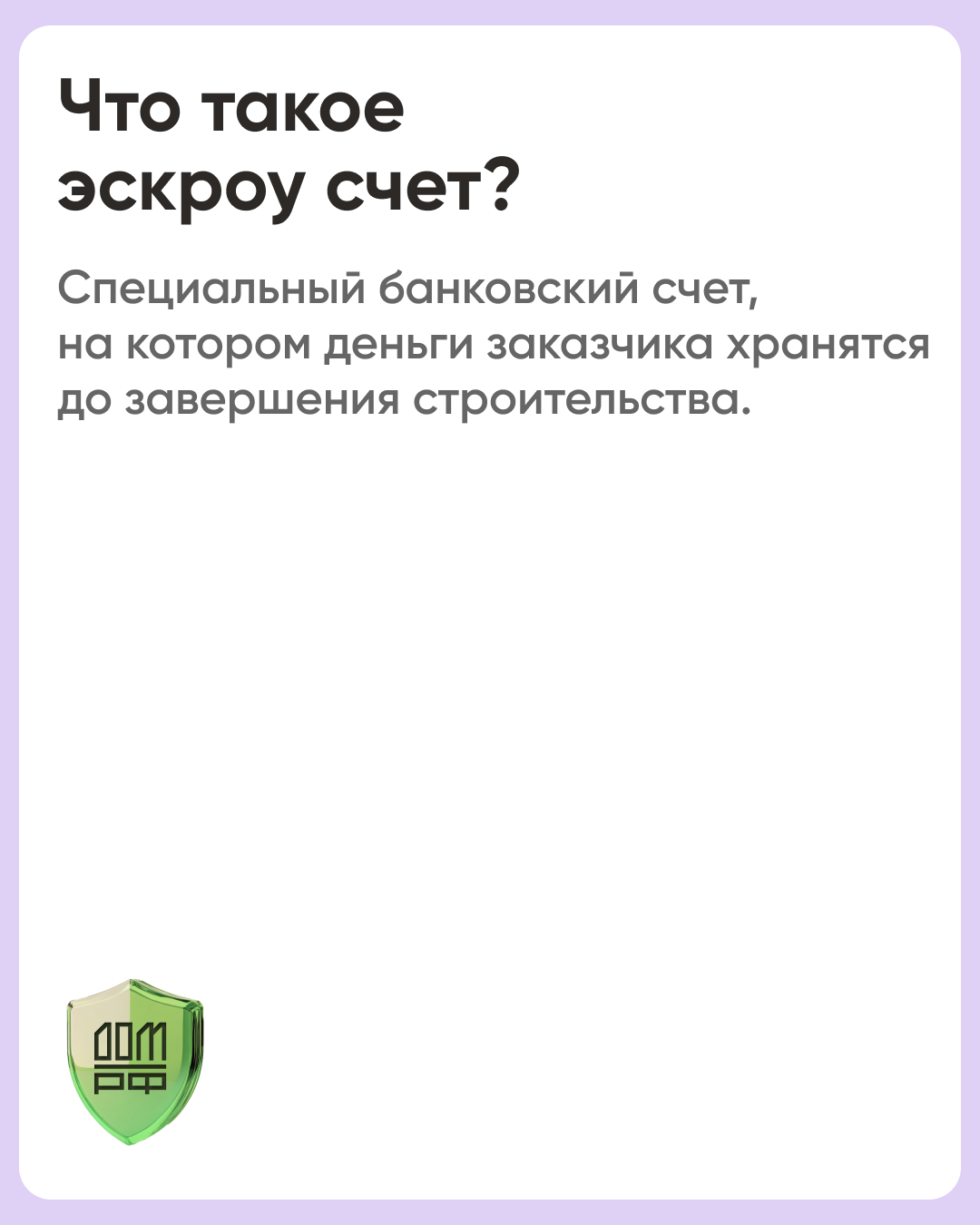

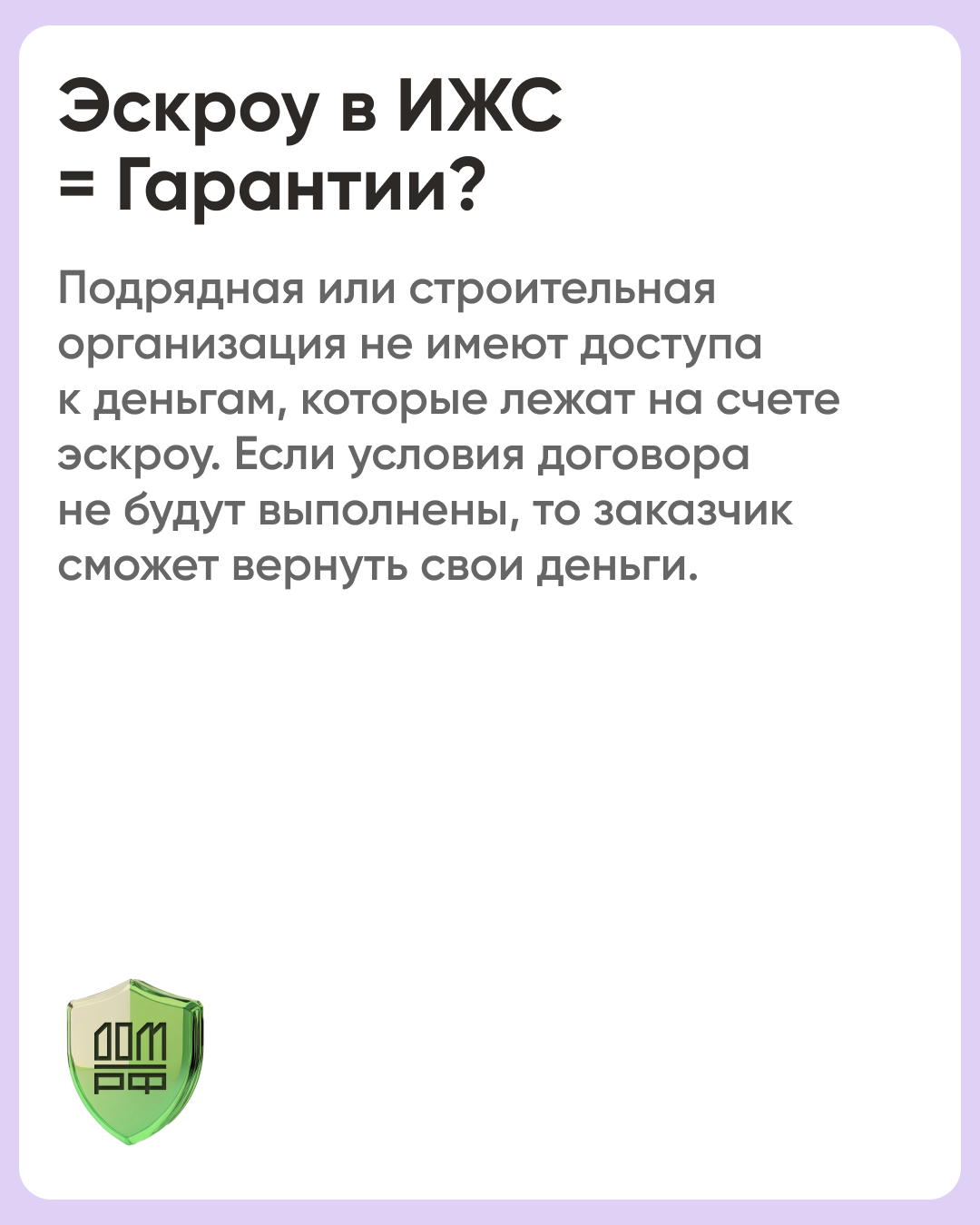

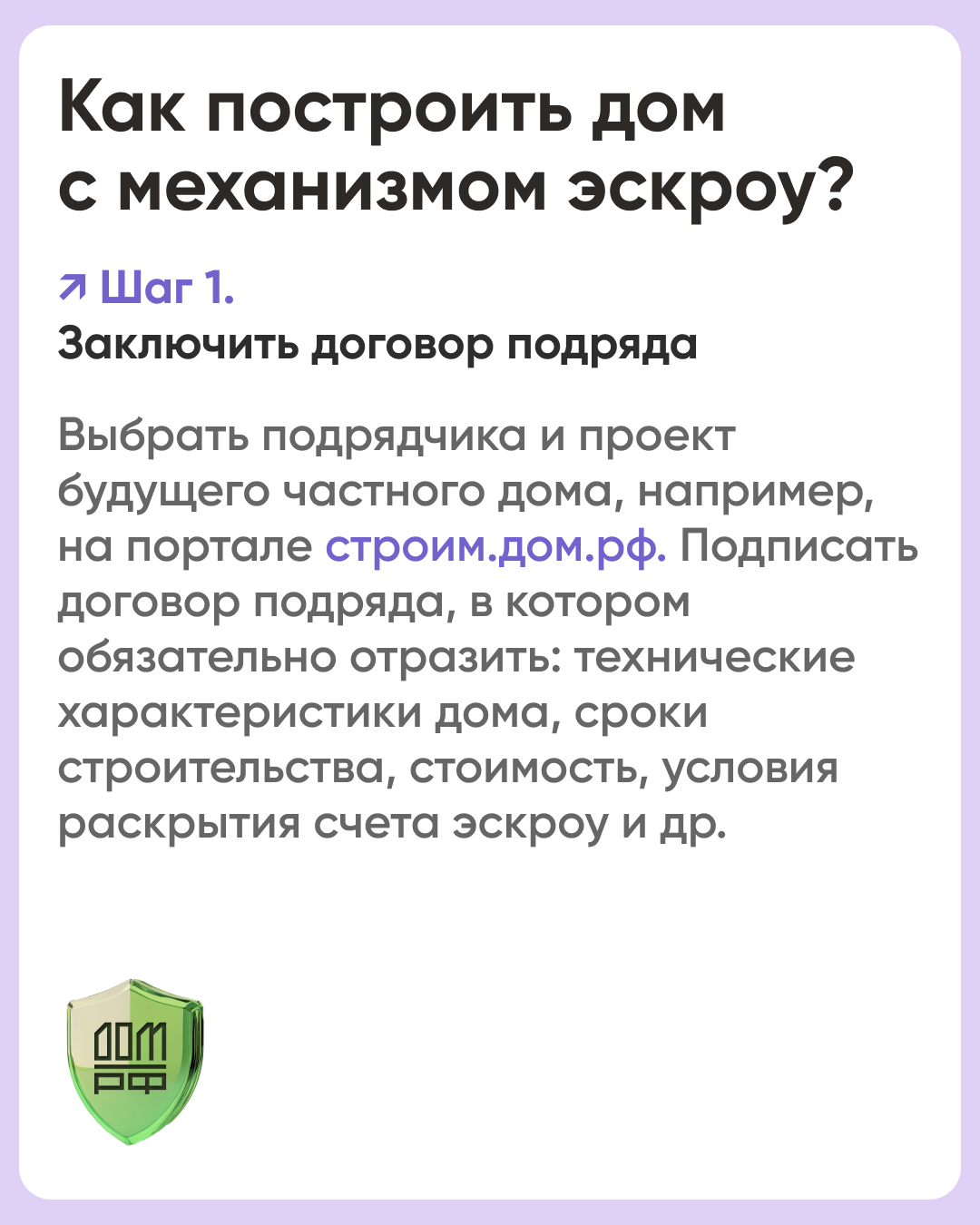

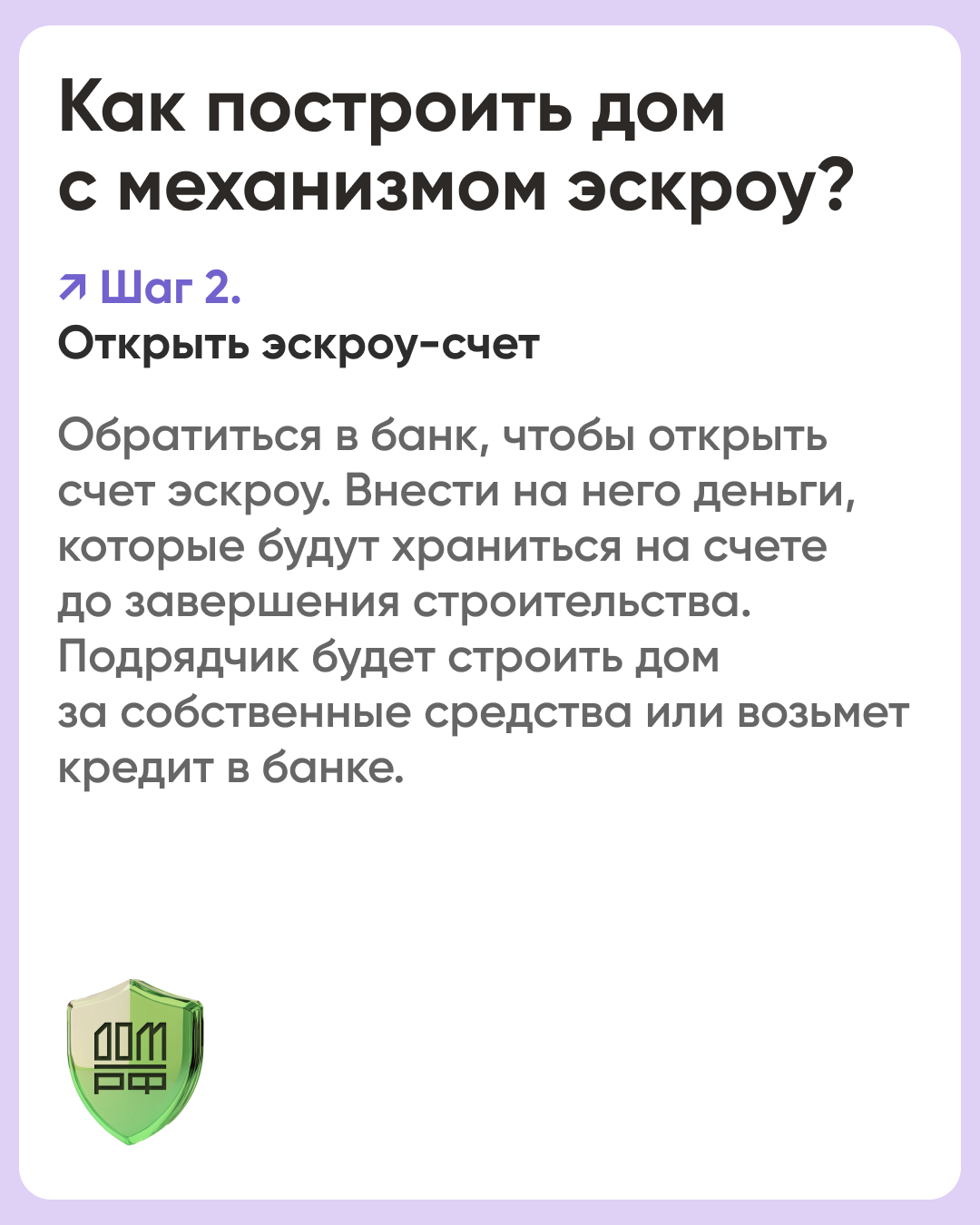

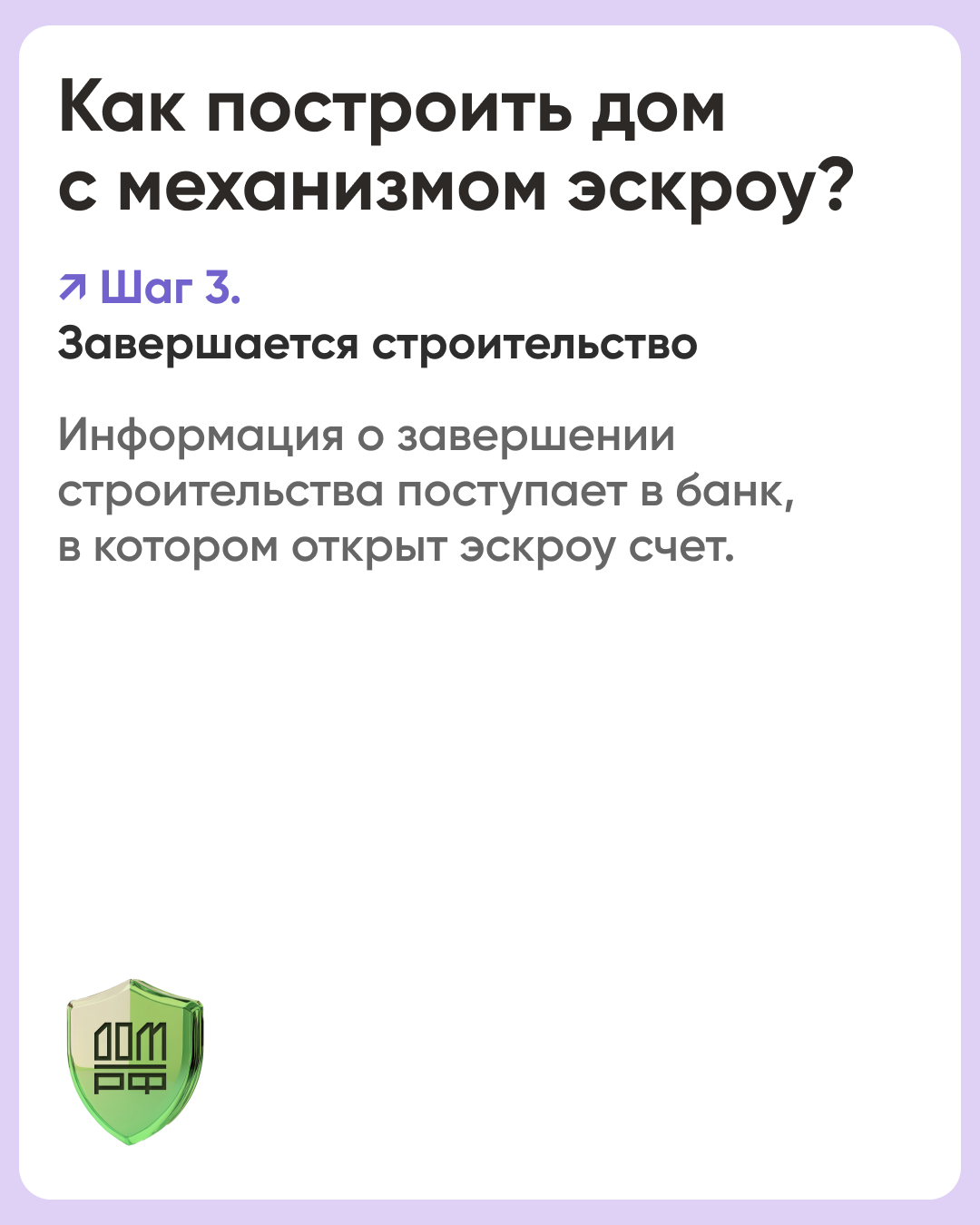

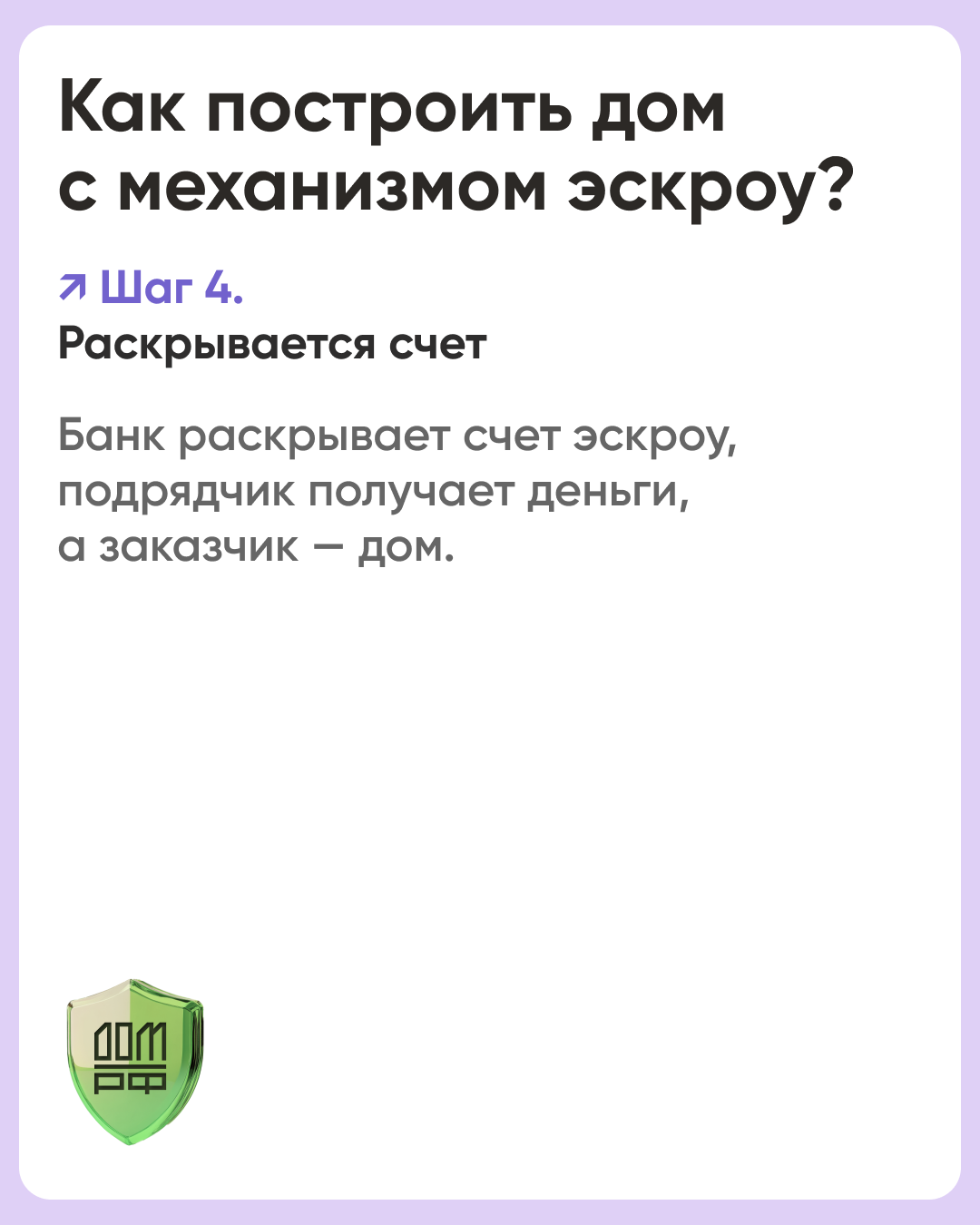

Что такое эскроу счет?

Механизм защиты взаиморасчетов со строительной компанией с помощью счетов эскроу успешно зарекомендовал себя в многоквартирном строительстве. Вы можете построить частный дом с подрядчиком, используя этот же механизм.

В наших карточках рассказываем как работает механизм эскроу в ИЖС:

Защита от мошенников

Есть несколько видов добровольного запрета на некоторые действия, которые, если не спасут, то значительно затруднят действия мошенников и помогут вам сохранить свои деньги, нервы и благополучие.

В карточках расскажем, в каких вопросах и как можно подстраховаться.

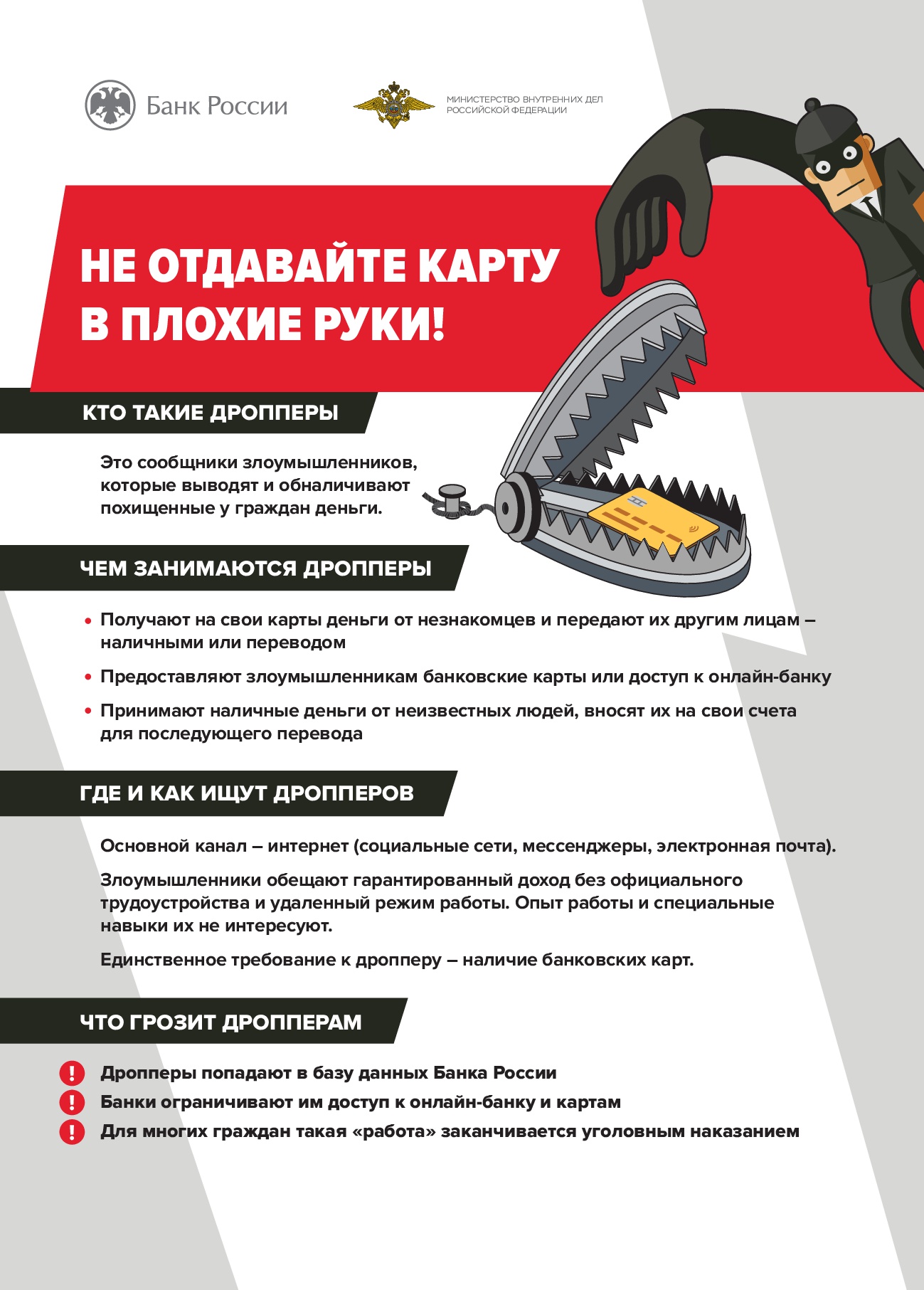

Кто такие дропперы и как не стать соучастником преступления

Кто такие дропперы, или Как не стать соучастником преступления

Мошенники стараются не светить свои банковские счета в преступных схемах. Они используют дропперов — посредников, которые получают деньги от жертвы обмана. Так аферисты заметают следы и избегают блокировки личных карт. Разбираемся, как мошенники ищут дропперов, можно ли оказаться замешанным в преступлении по неведению и чем грозит такое посредничество.

Задача дропперов (иногда их называют просто дропами) – стать ширмой для мошенников. Они получают на свои карты и счета деньги от жертв обмана. А затем переводят украденные суммы или передают их наличными организаторам преступления. Если афера раскроется, в первую очередь под угрозой окажется именно посредник.

За свою работу дропперы получают комиссию или фиксированную разовую оплату. Часто они даже не догадываются, что участвуют в чем-то нелегальном.

Как мошенники ищут дропперов?

Обычно аферисты предлагают людям несложную подработку. Они распространяют информацию о вакансии через соцсети, мессенджеры, сайты объявлений и даже с помощью листовок на улицах. Приглашают всех желающих — для трудоустройства не нужны какие-либо знания и опыт, достаточно банковской карты или онлайн-банка. Поэтому дропперами могут стать самые разные люди — от школьников до пенсионеров.

Чтобы человек не заподозрил, зачем на самом деле нужны его карты и счета, мошенники используют разнообразные легенды. Вот самые распространенные из них:

Получи должность администратора лотереи. Человеку говорят, что он должен перечислять призовые деньги победителям розыгрыша или отправлять прибыль участникам инвестиционного проекта. Обычно организаторы дают путаные объяснения, почему не могут сделать переводы сами. Но зачастую людей, которые ищут хоть какую-то подработку, такие детали даже не интересуют. В реальности на номер счета или карты «администратора» приходят ворованные деньги. Затем их нужно переслать другим дропперам, участвующим в цепочке, или самим преступникам.

Выручи менеджера банка. Мошенники представляются банковскими сотрудниками, которым нужно выполнить план по выдаче карт. Они предлагают заработать от 1500 до 5000 рублей за то, что человек оформит карту и сразу отдаст ее сотруднику или предоставит ему доступ к онлайн-банку. За друзей, которые тоже откроют карту, дают бонус. В такие схемы легко втягиваются подростки — они могут открывать собственные карты уже с 14 лет. При этом преступникам даже не надо просить человека что-либо делать, все операции они проводят сами. Главное — завладеть картой или доступом к онлайн-банку.

Стань внештатным сотрудником полиции. Обманщики выдают себя за сотрудников правоохраны и убеждают человека помочь следствию. По легенде, полицейские уже нашли преступников, но хотят поймать их с поличным. Для этого доброволец должен притвориться соучастником мошенников и получить на свою карту украденные деньги. Затем нужно не переправлять их аферистам, а снять и отдать следователям. За работу гарантируют вознаграждение. Если человек хорошо себя проявит, то обещают официальное трудоустройство в МВД. Но по факту доброволец не изображает дроппера, а становится им. Ему приходят ворованные деньги, и он передает их самым настоящим преступникам.

Помоги финансовой организации обойти санкции. Обманщики предлагают неофициальную подработку от имени банка или брокерской компании. Говорят, что они придумали, как вернуть в Россию активы, заблокированные за рубежом из-за санкций. Им нужен человек, который примет перевод от иностранного посредника, а затем обналичит и отправит деньги по реквизитам на безопасный счет. На самом деле никакого иностранного посредника, конечно же, нет. Деньги снова должны перекочевать от жертвы обмана к мошенникам.

В некоторых случаях речь даже не идет о работе. Человеку приходит на счет большая сумма, а затем ему звонит или пишет незнакомец и утверждает, что перевел деньги по ошибке. Просит вернуть их по номеру телефона или карты. На самом деле перевод приходит от жертвы, которую мошенники уже обманули. Теперь они хотят, чтобы получатель денег перекинул сумму им.

Почему опасно становиться дроппером?

Жертва обмана переводит деньги дропперу. Именно его она считает преступником — сообщает о случившемся в свой банк и подает на него заявление в полицию. Собрать больше информации о нем удается по номеру телефона, банковской карты или счета.

Банки и полиция передают данные человека, засветившегося в мошеннических схемах, в единую базу дропперов, которую ведет Банк России.

К этой базе подключен каждый банк страны. Когда человек попадает в нее, все его карты блокируются.

Банк также отключит дропперу дистанционный доступ к счетам через мобильное приложение и личный кабинет на сайте. Снять деньги, которые были на счетах и вкладах, клиент сможет только в офисе банка.

Любой перевод дропперу банки будут блокировать и предупреждать отправителя, что он, вероятнее всего, отправляет деньги на мошеннический счет. Исключение — заработная плата и выплаты от государства, например пенсия или субсидии. Они поступят на счет, но их можно будет получить только в отделении банка.

Если жертва мошенников подаст заявление в полицию или обратится в суд, последствия для дроппера станут еще серьезнее — придется вернуть деньги, которые ему перевел пострадавший, а также есть риск оказаться в тюрьме.

Как случайно не стать дроппером?

Когда вы ищете работу, не соглашайтесь использовать личные счета для пересылки денег, не отдавайте карту посторонним людям и не раскрывайте им доступ к своему онлайн-банку. Работодатель, который соблюдает закон, никогда о таком не попросит.

Чтобы поневоле не оказаться соучастником преступления, никуда не переправляйте деньги, которые пришли к вам по ошибке. Обратитесь в свой банк и попросите сделать обратный перевод по реквизитам отправителя.

Если у вас есть дети, которым уже исполнилось 14 лет, расскажите им о дропперстве и объясните правила финансовой безопасности.

Банк заблокировал мою карту, но я не дроппер. Как мне быть?

Банки замораживают счета и карты не только из-за подозрений в дропперстве.

Карта может перестать работать — например, если вы сами трижды неправильно ввели ПИН-код. Банк в таких случаях думает, что ее украли, и отключает до конца дня или на целые сутки.

Или вы, скажем, хотели отправить крупную сумму родственнику из другого региона глубокой ночью. Банк может решить, что это преступники пытаются обчистить ваш счет, и заморозить карту на два дня.

Кроме того, банк блокирует карту, если подозревает вас в отмывании доходов. А вы, возможно, просто собирали деньги с родителей всего класса, чтобы отпраздновать выпускной в школе.

Свяжитесь с банком, чтобы прояснить ситуацию. Если произошло недоразумение, он разморозит вашу карту.

Кажется, я все же дроппер. Что делать?

Первым делом прекратите все контакты с мошенниками. Они могут попытаться вас запугивать, шантажировать тем, что вы уже выполняли для них какие-то операции. Но риск гораздо выше, если вы останетесь их сообщником. Если столкнетесь с угрозами, обратитесь в полицию с заявлением, что вас обманом вовлекли в аферу.

Когда вы передали незнакомцам свою карту или раскрыли им секретные данные для входа в свой банковский кабинет, немедленно обратитесь в банк, заблокируйте карту и дистанционный доступ к счетам.

Если вы уже попали в базу дропперов и банк сам отключил ваши карты, лучше всего прийти в его отделение и попросить менеджеров о помощи. Объясните, что не собирались становиться посредником в мошеннических схемах, осознали свою ошибку и больше ее не повторите. Банк может направить запрос регулятору, чтобы вас удалили из списка дропперов. Но он не обязан этого делать и вправе отказать.

Тогда сами подайте заявление в интернет-приемную Банка России. Подробно напишите о случившемся и попросите исключить вас из базы дропперов. В обращении обязательно укажите данные паспорта, СНИЛС, свой телефон, название вашего банка, а также номера карт или счетов, которые могли засветиться в мошеннических схемах.

Регулятор в течение 15 рабочих дней примет решение — удалять ли вас из дропперской базы. Но если в нее вас внесла полиция, вопрос не удастся решить, пока не закончится следствие.

Еще больше информации на сайте по QR-коду:

Проверьте правильность полей!

Ваше сообщение успешно отправлено!